{kind=link}

【化工新品种】抢先看系列四:纯苯的价格及影响因素

来源:国投期货

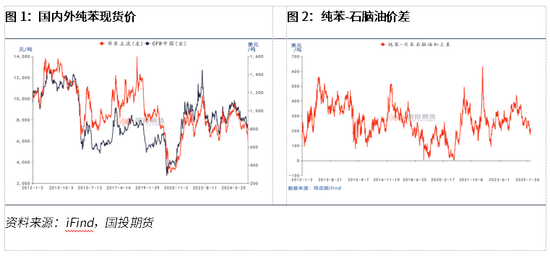

1.纯苯历史价格走势分析

2012-2013年华东纯苯现货价格从10000元/吨附近上涨至最高14000元/吨附近后,维持在11000元/吨以上高位震荡为主,当时的Brent原油价格处于100美元/桶以上的高位,是纯苯价格居高不下的主要原因。另外,下游苯胺、己内酰胺和苯酚产能加快增长,国内供应缺口放大,也是当时纯苯价格走强的主要原因,纯苯-石脑油价差走强至400美元/吨以上,行业利润丰厚。

2014年纯苯的暴跌主要归因于原油价格,Brent油价从110美元/桶的高位最低跌至30美元/桶以下,纯苯价格从11000元/吨以上跌至7000元/吨以下。但从二者走势看,纯苯先于油价见底,2015年油价继续暴跌的过程中,纯苯价格甚至出现一轮剧烈波动,价格反弹至11000元/吨后再度跌至7000元/吨附近。

2016年初,随着油价探底回升,纯苯价格震荡上行,依旧保持高波动率,至2018年中再度逼近14000元/吨的高位后暴跌至8000元/吨。在此期间,中国的纯苯进口依赖度从10%以下提升至20%以上,年度进口量突破1200万吨,纯苯-石脑油价差同样剧烈波动,从最高500美元/吨以上跌至40美元/吨附近,主要受国内民营大炼化投产的冲击,行业从暴利转为巨亏。

2019年底开始,随着全球新冠疫情蔓延,纯苯再度走成本逻辑,跟随油价暴跌,最低逼近3000元/吨,需求全面下滑拖累下,纯苯-石脑油价格一度跌至10美元/吨以内。2021年至今,纯苯价格多在6000元/吨至10000元/吨间波动,纯苯-石脑油价差在200美元/吨-400美元/吨间宽幅波动,主要价格影响因素围绕宏观经济、国际贸易和国内外供需波动。

2.纯苯及相关产品价格关联性分析

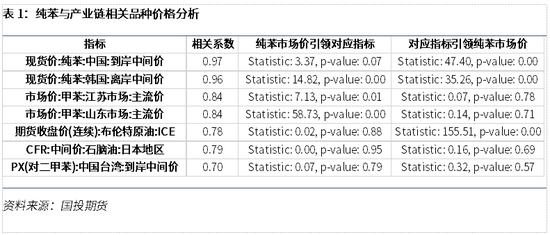

将纯苯的内外盘价格、国内不同区域价格及原料和相关产品的历史价格进行统计分析得到以下主要结论:

(1)内外盘价格走势保持较高一致性,且内外盘价格互相影响;

(2)影响纯苯价格趋势的因素主要是成本,原油对纯苯有长周期引导作用;

(3)石脑油和甲苯作为纯苯产业链上游,与纯苯价格有一定的联动性,但对纯苯价格的引导性不强;

(4)PX和纯苯作为重整过程中的主副产品,二者之间价格相关性相对低于上游原料。

3.原料及相关品种对纯苯的影响分析

3.1.上游原料对纯苯的影响

纯苯作为石油化工的下游产品,价格受到原油以及石脑油的价格影响,从外盘纯苯的价格组成可以看出,原油价格是纯苯价格中的重要组成部分,另外占比比较大的部分是纯苯的加工差,石脑油裂解价差波动区间相对较小,对纯苯绝对价格的影响小于原油和纯苯加工差部分。

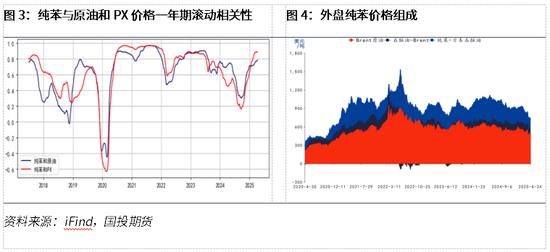

对纯苯和原油及石脑油等上下游产品的价格进行分析,发现产业链上下游价格存在较强正相关性。通过对华东地区纯苯价格与布伦特原油期货收盘价进行分析,发现二者相关系数达到0.78,且原油价格对纯苯价格存在显著的引领作用(通过格兰杰因果检验)。主要由于原油作为石化产业链的源头,其价格波动可以通过产业链向下传导至纯苯。但是从纯苯与原油的滚动相关性来看,2018年至2019年二者相关性逐渐走低,2020年一度出现负相关,2024年也出现过阶段性的相关性下滑走势。可见油价长期对纯苯价格有引导,但在中短周期内,可能会因供需逻辑走强导致价格与成本走势不同步,表现为利润的变化。

石脑油和甲苯作为纯苯的直接上游原料,与纯苯价格的相关性较高(相关系数分别约为0.79和0.84),但未通过格兰杰因果检验。石脑油价格虽直接影响纯苯的成本,但其自身受原油价格主导,导致其与纯苯的联动更多表现为同步性而非因果性。另外,纯苯的工艺路线多样化,数据检验所用的为轻质石脑油价格,是乙烯裂解路线的原料,但无法涵盖重石脑油重整路线的纯苯,该路线更多受到芳烃产业的影响。甲苯作为歧化路线纯苯的原料,其本身因兼具调油需求和化工生产双重属性,其价格波动非单纯由纯苯需求拉动。

纯苯原料多样化,但对价格有长期引导作用的主要是原油,决定了纯苯的绝对价格重心。石脑油和甲苯等中流程和短流程原料价格与纯苯有一定的联动性,但对纯苯价格的引导作用不强。

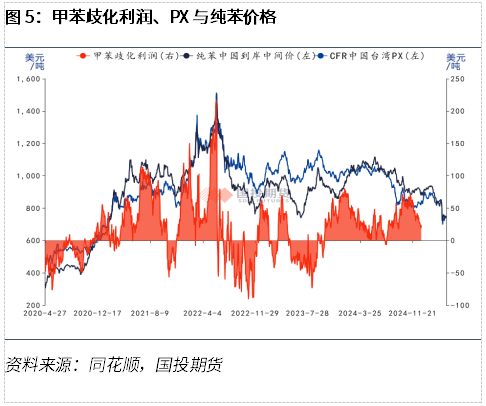

3.2.相关产品PX对纯苯的影响

PX作为重整工艺路线中纯苯的主产品,二者的原料源头都是原油,其与纯苯的价格相关性和原油与纯苯的价格相关性走势大致一致,但在不同时期的相关性表现有较大差异。

2021年和2024年均出现了纯苯价格强于PX的走势,主要因供需面好对纯苯的利润有明显提振,而纯苯较好的利润会弥补PX的亏损,最终导致甲苯歧化效益较好,PX供应不会因为其利润不佳而缩减,从而出现副产品纯苯持续强于主产品PX的走势。

4.供需影响纯苯行业利润

纯苯的供应主要分为国内产量和进口,需求主要集中在下游五大领域,以苯乙烯为主。供需错配往往对行业利润有直接影响,从而影响纯苯价格的强弱。

4.1.国内生产

纯苯的国内产量主要与产能和开工率有关,产能是产量的基础,在产能集中投放期,往往供应会有明显增长,行业利润会承压下行。

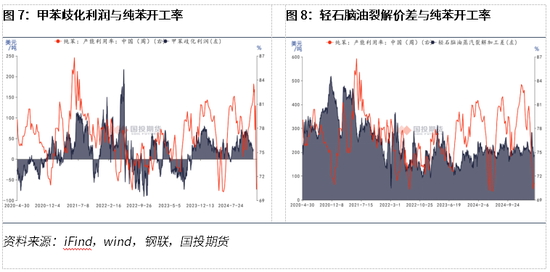

开工率则与利润呈现动态关联,一般情况下,行业利润好,往往会带来产能利用率的回升,较差的利润会抑制行业开工;反过来高开工会对行业的利润有压制。但纯苯作为各工艺路线副产品的属性决定了其行业开工率更多与装置的综合利润相关,因此会导致纯苯行业的利润和装置负荷的联动性减弱,可能出现暴涨暴跌的情况,导致纯苯价格波动相对剧烈。

4.2.进口量

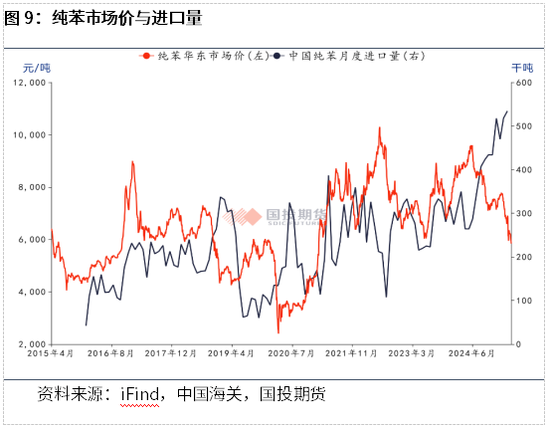

国内纯苯供应依旧有缺口,2024年进口量占国内总供应量的20%左右。从纯苯的月度进口量与价格走势对比看,在进口量明显上升的时段往往对应价格会有一波下跌,而进口量低位往往对应价格的反弹。2024年下半年纯苯进口量不断攀升,对应的国内市场价也在不断下行。但如果国内供应缺口较大,价格表现强势,可能会带动进口量的阶段性回升,但价格承压不明显,比如在2021年3-4月。但在需求增长放缓的时期,如果进口量增长明显,价格可能会承压,比如在2024年下半年至2025年上半年。

中国的纯苯进口主要来自韩国,而韩国纯苯对美国也有出口贸易,且呈现明显季节性。如果美国自韩国采购增加,可能导致中国进口量大幅萎缩,2022年至2024年国内纯苯进口量的阶段性下降多与此有关,也会引发价格的剧烈波动。比如2022年中的进口骤减对应的价格飙升,2024年进口量维持低位与国内需求增长错配,导致纯苯价格走势偏强。

在国内纯苯供应依旧有缺口的情况下,进口是重要的供应补充。但最近几年进口量的波动大,对国内纯苯的供应有直接影响,从而对价格产生影响,但国内供需也有变化,因此在不同时期进口量对价格的影响可能有差异。

4.3.国内需求

纯苯的下游主要有五大块需求,终端分散在不同的领域。整体看,下游集中投产期带来高增长需求,对纯苯市场有提振,但也要结合供应市场的变化来具体分析。

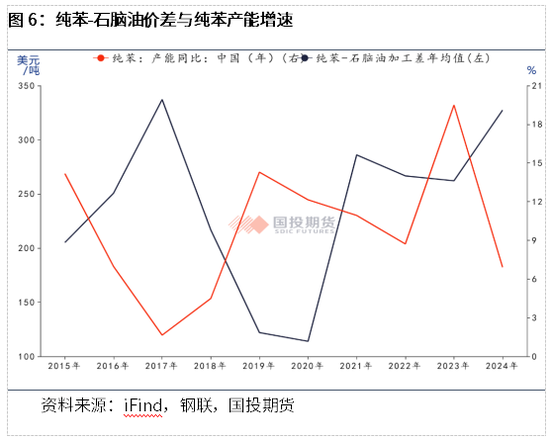

2021年纯苯和石脑油价差大幅走高,与产能增速放缓的同时下游需求快速增长有关,供需格局明显改善带来行业利润修复的驱动。2022年纯苯的总消费量增速放缓,但加工差均值小幅回落;2023年纯苯的消费再度加速增长,但加工差中枢略降;2024年消费保持较高增速,加工差出现明显反弹。整体看,消费保持高增速可能会支撑纯苯行业加工差,而低迷的需求会压制纯苯加工差,但二者之间的同步性不高。

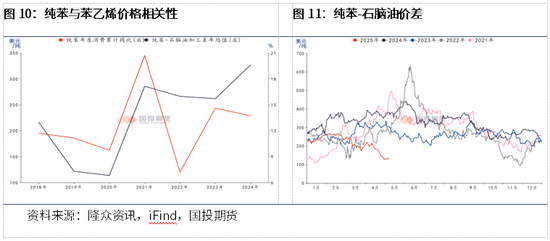

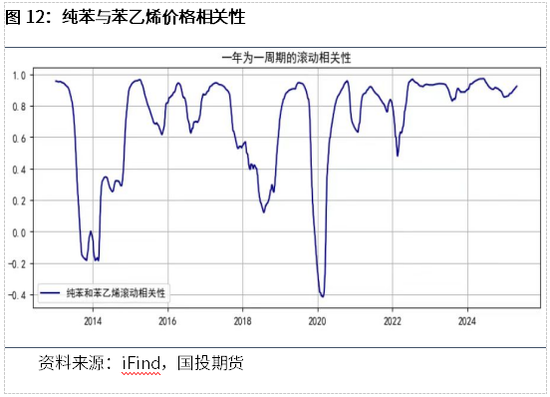

纯苯的下游苯乙烯耗苯占比近45%,其价格波动对纯苯价格有一定的影响。对纯苯和苯乙烯的历史价格走势进行分析,发现二者在2015至2017年间及2023年至今的多数时间里价格相关性较高。根据格兰杰因果检验的结果,发现苯乙烯作为纯苯下游最大的消费产品,其价格对纯苯有一定的引导性,2018年以前苯乙烯价格的变动对纯苯价格的预测相对原油更为有效,而在2019年以后苯乙烯的引领作用逐步走弱。

从产业链上下游关系看,在2016年和2017年苯乙烯行业投产低,对纯苯需求增速低,纯苯行业的加工差走势偏弱,产业链的利润集中在苯乙烯环节,苯乙烯市场向好会带动纯苯消费,从而提振纯苯价格,反之,如果苯乙烯供需走弱价格承压,减少原料需求,也会对纯苯有压力。在苯乙烯产能集中投放期,对纯苯的需求增长明显,会对纯苯的行业利润有提振,产业链利润会倾向于向纯苯环节集中,比如2020年之后苯乙烯投产增速高、加工差走低,但纯苯下游其他板块耗苯量增长,苯乙烯对纯苯的价格影响下降。

4.4.库存

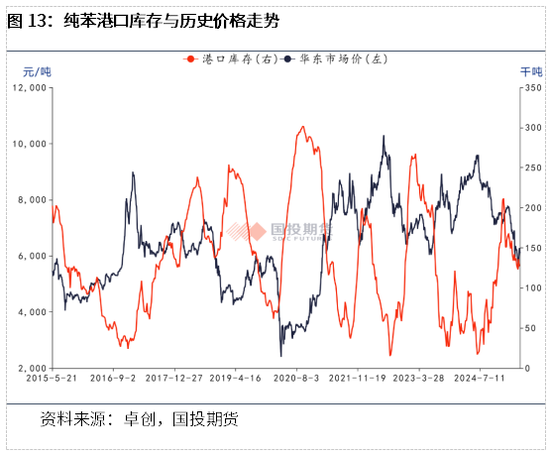

纯苯的港口库存作为反映供需的重要指标之一,对纯苯的价格具有显著的影响。从纯苯的历史价格与库存走势看,二者具有明显的负相关性,在库存水平较低的时期往往对应较高的历史价格,比如2022年7月份的港口库存降至2万吨以内,纯苯的价格攀升至10000元/吨;反之高库存往往对应较低的历史价格,比如2020年9月港口库存达到30万吨的高位,对应的纯苯价格只有3300元/吨。库存拐点前后往往对应的是一段趋势性行情的终结,但二者之间又不是绝对同步,比如在2025年纯苯的港口库存从高位回落,其价格短暂反弹后受油价及国际贸易摩擦因素影响再度进入震荡下行态势。

可见,在纯苯的价格分析过程中,库存是一个重要的参考指标,尤其在库存水平处于历史极高或者极低水平的时候,往往会对应价格的剧烈波动;但在库存处于中等水平时期,其上升或者下降意味着市场供需正在发生着变化,但矛盾尚不突出,不一定能够成为当时市场的主导因素。

5.政策及宏观环境

5.1.行业相关政策

纯苯行业在全球范围内具有重要的地位,尤其在亚洲地区需求增长迅速。随着环保政策的推进和技术的进步,纯苯行业正向绿色化和多元化方向发展,注重清洁生产和资源循环利用。

各国对纯苯的使用和管理都有严格的法规和标准。这些法规主要包括对纯苯的生产、储存、运输、使用以及废弃物处理等方面的要求。例如,美国职业安全与健康管理局(OSHA)对工作场所空气中苯的浓度有严格的限值要求;欧洲化学品管理局(ECHA)对纯苯的注册、评估和授权进行了详细规定;中国则有《危险化学品安全管理条例》对纯苯的全流程管理进行规范,新项目需通过环境影响评价,现有企业需符合《危险化学品目录》管理要求,推动高污染产能退出;在印刷等行业,鼓励使用无苯油墨替代含苯溶剂,减少苯的直接使用。这些法规和标准的实施,旨在保护工人的健康和安全,减少环境污染。

近几年政府在环保与技术创新方面持续加大管理和引导力度,对采用环保催化剂和节能工艺的企业提供补贴,推动行业向低碳转型;调整新产能投产节奏(如锦州石化项目延至2024年四季度),平衡区域供需;要求企业2025年前完成VOCs治理设施改造,否则面临停产风险;推动煤化工企业采用加氢工艺替代传统焦化苯生产,降低污染。

纯苯行业的政策体系以“安全、环保、高效”为核心,通过国家标准约束、地方差异化管理、国际规则对接,推动行业向绿色化、集约化转型。

5.2政策及宏观影响

政策方面对纯苯的环保和安全生产、储运要求较高,导致纯苯的成本有所提升,但在规模化和一体化的产业布局规划及通过补贴等形式促进技术升级,纯苯的生产效率明显提升,有利于降低行业生产成本。政策对纯苯的影响,应该根据具体的政策进行分析,环保限产、安全检查等政策将在短期内对市场有影响,技术升级和产能优化的影响则为中长周期的。

近年来宏观环境对大宗商品的影响加大。通过出口退税政策及国内汽车家电的以旧换新,促进下游苯乙烯等产品的出口及内需,有利于拉动纯苯需求,2024年纯苯的供需明显改善有政策提振因素。2025年由美国关税政策引发的一系列宏观环境的变化,对我国汽车、家电及纺织品的出口产生了较大的影响,反应在纯苯市场主要是需求的变化。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远