{kind=link}

换帅、转型,良品铺子2025年更急了

文 | 略大参考,作者 | 小遥

良品铺子这次对商业模式的调整,更像是公司在改变现状的压力促使下匆忙做出的决策。

良品铺子不再只卖零食了。

现在进入良品铺子各大电商平台的直播间、线上店铺,会在直播间的带货商品链接和店铺首页 " 寻味中国好原料 " 的活动中发现脐橙、咸蛋、小龙虾等生鲜商品的身影,抖音店铺内 " 地方特产 " 的商品分类下,还有暖宝宝、眼罩等生活用品。

之后,这些地方还有可能出现莲藕、香菇等类似商品。

这与良品铺子在 2025 年向全品类转型的动作有关:以此次端午节上新为起点,它开始销售品牌既有产品的原料,以及这些原料的衍生品,将公司在供应链上的积累变现。

这是公司新任董事长程虹在上任两个月后推出的首个重要举措——对于情况不容乐观的良品铺子来说,变革无疑是在 2025 年必须且首要的事项。

只是这次商业模式的调整,当下看来更像是一种慌不择路的选择。

01 动作频频

2025 年 3 月到 5 月,不到三个月的时间内,良品铺子已经经历了两大重要变动。

首先是公司高层的人事变动。

根据良品铺子发布的公告,3 月初,公司时任董事长兼总经理杨银芬辞去董事长与总经理的职务,董事会选举出新一任董事长程虹,并决议由其代行总经理职责;4 月末,公司聘任杨红春为总经理。

其中,杨红春和杨银芬是良品铺子的创始人,在程虹之前曾先后担任公司董事长六年与一年三个月,并自 2017 年起轮流担任公司总经理的职务。

虽然官方公告称杨银芬辞职是出于个人原因,但外界普遍认为,这与他接手后未能使公司状况有所好转,反而出现十年来首次亏损有关——在 2023 年成为公司董事长后,杨银芬选择追随讲求性价比和健康的市场消费趋势,大规模下调商品售价、调整产品结构,直接影响了毛利率,结合期间公司错失赵一鸣零食很忙合并机遇影响投资回报、产品被网红博主打假导致销量下滑等因素,良品铺子营收、净利、毛利率等多项财务指标持续下降。

情况不容乐观之下,良品铺子 2017 年以来首次将董事长的人选望向创始人之外,希望引入更加专业的管理和领导力量帮助公司发展——在回应这次人事变动时,良品铺子表示," 管理层迭代,是为深化专业治理体系、强化战略执行效率。"

选择程虹,大概是因为他对公司情况较为了解,且在学术等方面存在优势——他是现任武汉大学质量发展战略研究院院长,自 2019 年起参与良品铺子 " 高质量发展模式 " 的研究。

人事变动完成,公司转型方向的调整随之而来。

今年 3 月集团战略年会上,良品铺子正式宣布启动经营策略调整,一是要将产品品类由零食拓宽到食品,二是在营销上以挖掘原料产地故事、融合地域文化等方式打造差异化叙事,三是提升以产地、经销商为主的外部生态的销量。

参加 2025 年 4 月末的 " 寻味中国好原料 " 活动是这些调整落地的开始。活动中,良品铺子与京东、湖北秭归等 7 县市政府达成合作,直采脐橙、莲藕、鸭蛋等以往产品的原料,对其进行筛选、定制后在平台上常态化售卖。也就是说,良品铺子从此将一起售卖农产品与它加工后的衍生品,比如品牌 4 月末上新的产品既有脐橙,又有以脐橙为原料加工而成的牛乳香橙吐司、脐橙粽子。

同时,良品铺子在 2024 年年报中表示,未来发展将通过强化原料品质和品牌建设巩固高品质定位,但并未明确提及商品价位是否会恢复至降价前的水平。

以其每年固定推出的端午粽子礼盒来看,良品铺子目前采取的产品战略是,通过细微变动小幅提价,并以拉长战线、拓宽场景等方式促进销量增长。2024 年,良品铺子在端午节前 12 天推出了两款粽子礼盒,分别是五味九粽 39.9 元的经典粽礼与六味十粽 55 元的粗粮粽礼;2025,良品铺子在距离端午节 23 天的时候就分别针对社交分享、商务送礼、家庭共享、青年一人食等场景推出了四款粽子礼盒,其中依然包括六味十粽的粗粮粽礼,在改变了一个口味、重量增加了 20 克、宣传强调了原料来源之后,它的价格提升至 59 元。

这一系列迅速、重大的改变,映射出良品铺子想要迅速摆脱现状的迫切心情。

02 心情迫切

良品铺子的迫切,无疑有很大一部分来源于自身。

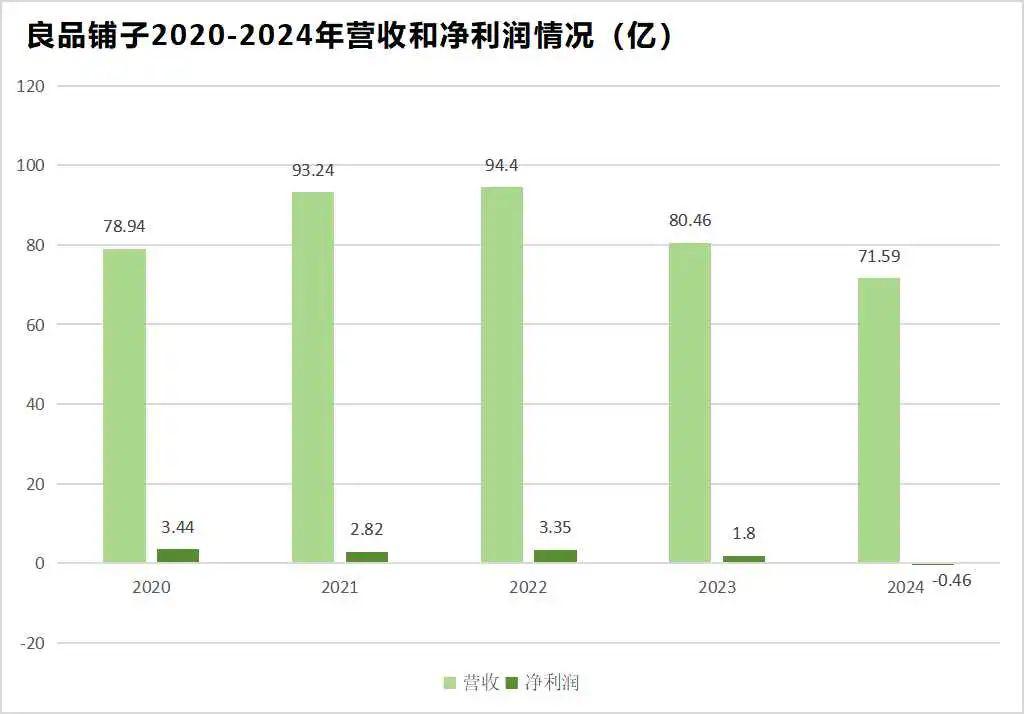

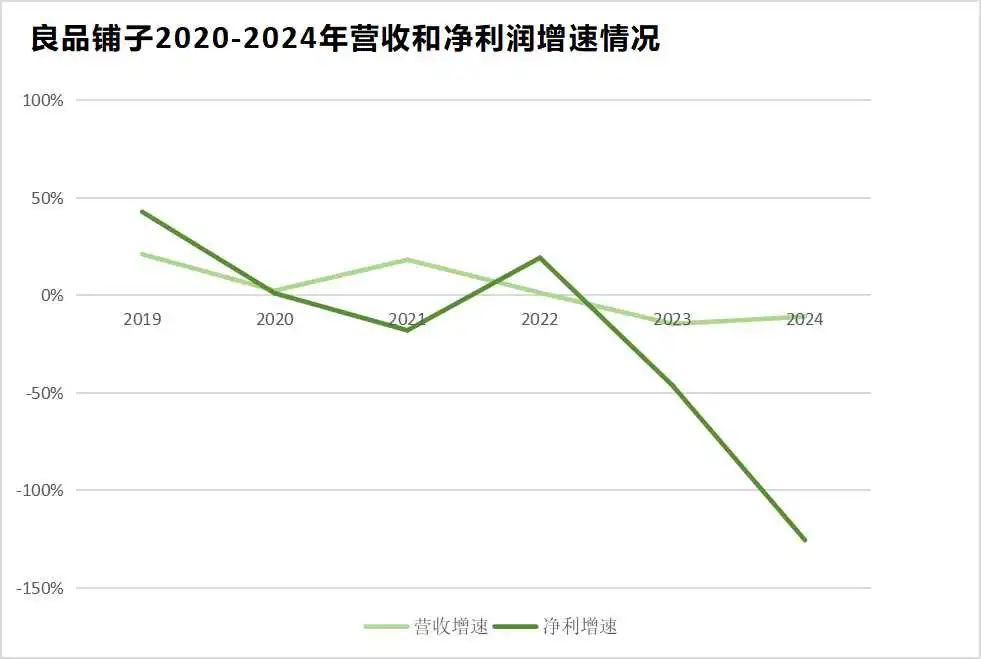

2020 年起,公司的财务状况展现出较大的起伏:2020 年,良品铺子营收和净利的增速分别由前一年的 20.97% 与 42.68% 骤降至 2.32% 与 0.95%,2021 年营收增速恢复至 18.11%,净利又出现下降,且幅度达到 18.06%,2022 年,良品铺子的营收增速再次放缓,仅为 1.24%,净利却迅速增长,增速达到 19.16%;最终,良品铺子的营收和净利在 2023、2024 两年双双下降,且速度均在两位数。此外,公司主营业务的毛利率也自 2021 年下降到 26.98% 后再未超过 28%,而这一指标此前常年保持在 32% 左右。

良品铺子财务状况剧烈变动的原因,首先要归结于疫情的直接影响。

2019 年末,良品铺子线下渠道营收占比为 51.42%,其中,湖北所在的华中地区是其最大市场,此外,良品铺子还出于线下业务毛利率更高、想要实现全国布局的战略目标等原因,在 2021、2022 年加速扩张线下门店,使其数量每年增加 200 家以上,这意味着公司总体营收、利润受线下门店尤其是华中地区市场表现的影响较大,而疫情封控无疑不利于线下业务的发展,不仅营收增长受限,营业成本还有所提高。同时,由于疫情让各个品牌都加大了对线上渠道的布局,良品铺子线上业务面临激烈的竞争,营收增速也不稳定,2020 年 ~2022 年分别为 8.35%、29.45% 和 0.23%,2023、2024 年更是分别下降了 29.54% 与 3.94%。

但背后更深的原因在于,良品铺子的竞争力有所下降。

当消费降级时代来临,它本就因自身 " 高端零食 " 的产品定位失去了相当一部分的市场份额,而公司未能及时迎合追求性价比、健康化的消费趋势,以及一众量贩零食品牌兴起使竞争更加激烈,进一步加剧了这种情况——据欧睿国际数据,良品铺子 2020 年在休闲食品的市场份额为 3.7%,而量贩零食爆发的 2022 年,这个数字变成了 1.6%。

另一边,由于零食行业准入门槛低、产品可复制性高,各品牌产品高度同质化,良品铺子在 2020 年推出儿童零食 " 小食仙 " 和健身零食 " 良品飞扬 " 两个子品牌以拓宽场景和客群。然而,它最大的对手三只松鼠同期采取了相同策略,不仅覆盖场景更加多样,涉及婴童零食、宠物零食、方便速食和喜礼,还打造出了大单品。2021 年,良品铺子儿童零食子品牌 " 小食仙 " 销售额为 4.17 亿元,三只松鼠儿童零食子品牌 " 小鹿蓝蓝 " 销售额超 5.5 亿元。2022 年开始,良品铺子没有再披露子品牌的具体销售情况,但可以据此推测相关业绩并不理想。

主业与副业双双受阻,以至于杨银芬在上任第三天发布公开信称,"17 岁的良品,面临着创业以来最艰难的挑战,不仅是活得困难的问题,而是活不活得下去的问题。不变,真的有可能失去在牌桌上的机会。"

横向来看,拓宽经营品类也是整个零食行业近两年的集体选择:三只松鼠在 2025 年跨界饮品赛道,做起了咖啡和茶啤,零食折扣店好特卖自 2024 年末开始卖衣服和谷子,量贩零食店鸣鸣很忙也在 2025 年初宣布进行店型升级,增加了鲜食、冻品、生活用品等品类。

这主要是因为零食品类的毛利率并不算高,且近两年明显出现下滑趋势。

自 2019 年上市以来,三只松鼠的毛利率始终在 30% 以下,且 2023、2024 年毛利率均未超过 24.5%;毛利率在同行中较高,疫情前常在 40% 以上的盐津铺子、来伊份,在 2024 年只获得了 30.69%、38.81% 的结果;而今年申请上市的鸣鸣很忙,近三年的毛利率更是只有 7.5% 左右。

当零食赛道褪去初期的火热,如何更好地活下去就成为了每个玩家需要思考的问题。

03 慌不择路

尽管行动迅速,但良品铺子这次对商业模式的调整,更像是公司在改变现状的压力促使下匆忙做出的决策。

首先,生鲜品类并不是一个理想的带货对象。

新东方的动作可以证明这一点—— 2022 年下半年,东方甄选带货品类开始向农产品之外拓展,2024 年,官方宣布自营产品也要从单一农产品向多品类延伸,并逐渐拓展到全品类,这或许意味着,东方甄选放弃了成立初期 " 以农产品为内核的产品科技公司 " 的定位。

以带货农产品起家、在生鲜赛道中称得上头部直播间的东方甄选做出这种选择,除了对公司体量、客群广度和用户粘性的考量,大概也与销售生鲜本身并不容易有关。

农产品由于损耗较大提高了成本,又属于初级产品,附加值有限,毛利率不高。东方甄选电商业务在产品组合变动,售出了更多农产品后,毛利率由 2023 财年历史峰值的 38.2% 下降至 2024 财年的 25.9%。

毛利率本就不高的情况下,东方甄选还不得不在品控上大力投入,比如与多家物流企业合作完成生鲜的仓储与冷链运输,2024 年在质检上投入了超千万元。原因在于,生鲜类产品有着易坏、质量参差不齐等特性,又与食品安全直接相关。

良品铺子很大可能会面临与东方甄选同样的处境:不仅要承担农产品的低毛利率,还要为保证品牌高品质定位在农产品的品控上大力投入。

不同的是,对于良品铺子来说,对农产品的投入恐怕很难得到匹配的回报。

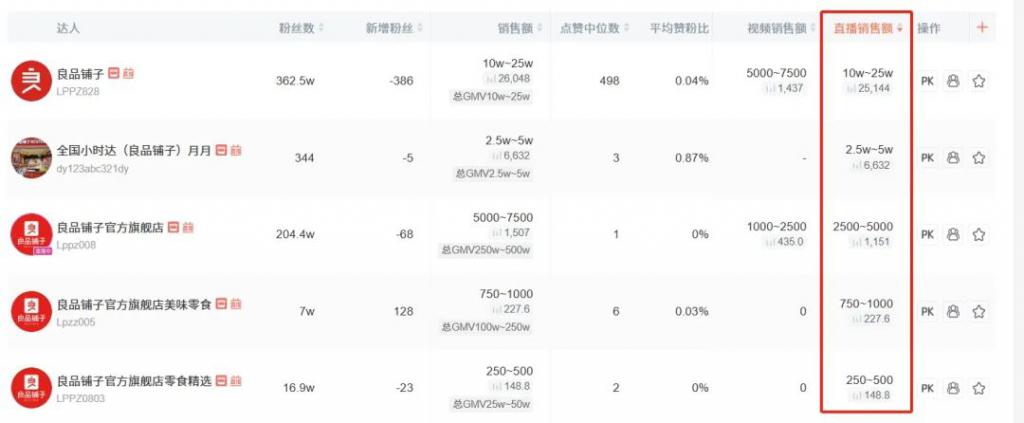

尽管艰难,生鲜赛道的竞争同样十分激烈。蝉妈妈数据显示,仅抖音平台上,带货生鲜蔬果品类且形式以直播为主的达人就有至少 300 名,他们的身份多样,既有网红、渠道商,又有农户、助农干部,其中近 30 天场均销售额超过 50 万元的就有 40 人。而良品铺子相关的近 20 个抖音直播间中,只有一个在近 30 天场均销售额超过了 10 万元,竞争力十分有限。

图:良品铺子在生鲜蔬果品类各直播间销售额,图源蝉妈妈

另一方面,休闲零食与农产品在消费场景等方面存在着较大的差异。

艾媒咨询数据显示,休闲零食消费的场景主要为休闲聚会、旅游,打游戏、追剧,办公或学习。

咸蛋、脐橙、莲藕、香菇等农产品与这些场景的关联度显然不高。

产品销量能够直观地体现出这一点,良品铺子天猫官方旗舰店中,咸蛋、脐橙、小龙虾的销量分别为 600+、600+、25,而同期上线的新品,销量最高已经超过了 2 万单。

而补充品类与核心品类在客群、使用场景上达成一致很重要。

肯德基和必胜客的故事是很好的证明。

2024 年,肯德基线上与线下同步结束了销售预制半成品的 " 自在厨房 " 项目,这一项目 2020 年上线,虽然官方未明确表示下线原因,但外界普遍认为与销量惨淡有关。然而,同由百胜中国管理的必胜客并未关闭其 2020 年推出的类似项目 " 必胜优选 "。

二者走向不同结局的原因很大程度上在于,补充品类与核心品类在客群和消费场景上的一致程度不同。自在厨房的品类既有蛋挞、披萨、芝士焗饭、炸鸡等西式快餐,也有螺蛳粉、炒饭、鸡汤等中式速食,后者消费人群与肯德基客群的重合度存疑,前者又因与价格略高未能与消费群体达到匹配——据东方网报道,有预制菜从业者表示,购买预制冷冻炸鸡的客户可能更注重产品的价格优势。而必胜优选的品类和消费场景与门店高度一致,都是作为家庭正餐的鸡排、牛排、意面、焗饭,这类预制品的消费者更注重品质保障,与必胜客的客群重叠度较高。

由此推知,对于良品铺子来说,农产品成为第二增长曲线、拯救公司财务表现的可能性并不高。