{kind=link}

Google和百度再度踏入同一条河流

AI 领域的竞争,远未到鸣金收兵的时刻。

过去一周,从 OpenAI 以 65 亿美金估值全股票交易收购苹果前首席设计官 Jony Ive 的 AI 公司,到 Anthropic 发布的在编程能力上又进了一步的 Claude 4,行业内的动作依旧密集。然而,即便在一片喧嚣的更新中,Google I/O 开发者大会依然是 " 后劲儿 " 最大的那一个。AI 的圈子里,人们依然尝试通过今年面貌一新的 I/O 大会,理解 Google 乃至整个 AI 浪潮正在发生的转变。

过去一年多,Google 在生成式 AI 的竞争中似乎一度踉跄。但今年的 I/O 大会,无论是 Gemini 2.5 系列的全方位升级、Veo 3 声画同步的又一次代际迭代,还是 Project Astra 正式走进真实产品,以 Gemini Live 的形式服务全部用户,以及宣告 AI 将全面接管搜索的 "AI Mode"、充满野心的 AI Agent 模式在全产品线的渗透,都清晰地传递出一个信号:Google 不仅稳住了阵脚,更开始在新竞争阶段占据有利位置。

而 Google I/O 之所以引发持续讨论,远不止于这些产品本身的强大,更因为它发生在一个微妙的 " 势能转换 " 时刻。为何曾一度被认为 " 起了个大早,赶了个晚集 " 的 Google,能在短时间内扭转局面?

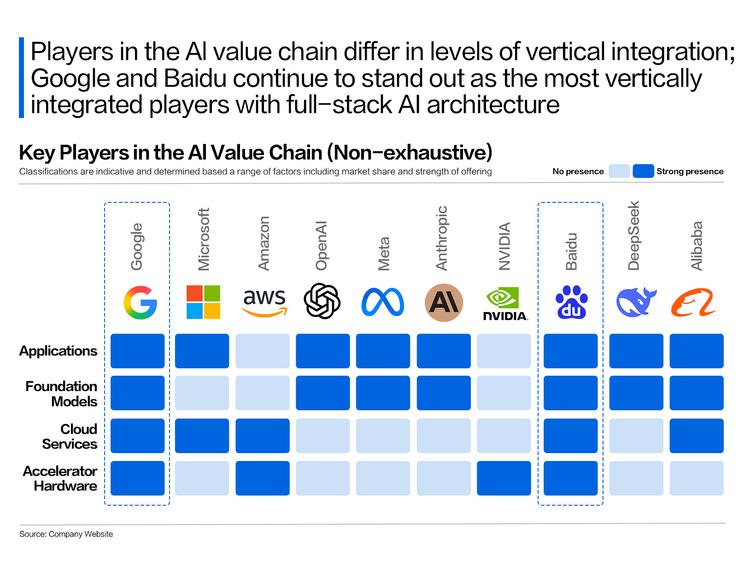

一个直接原因是整个组织的快速反应和聚焦。一个值得注意的信号是,相比于去年 Google I/O 会后交流时坐镇的高管阵容,今年坐在硅星人面前的 Google 高管们,各自的 " 责任范围 " 已经分工明确,主要业务和技术部门各自负责的事项在内部已经梳理更清楚。而这背后更深层次的原因,则根植于 Google 在 AI 上一直坚持的全栈思路和长期积累的 " 老本儿 "。

正如 Google CEO Sundar Pichai 在和硅星人交流中提及的,TPU 的研发始于近二十年前,而 Waymo 的积累也非一日之功。这种从芯片、模型、平台到应用的全链路掌控,以及技术和公司低谷期继续按其对技术的理解进行持续投入,使得 Google 在今天能够迅速调动资源,优化整个技术栈的效率。

这种势能的扭转,源于对核心业务与对应技术在更长周期内的深刻理解。Google 用行动证明了两件事:

其一,无论 AI 搜索如何迭代,其根基依然离不开传统搜索业务积累的海量数据、用户理解以及至关重要的——基础设施。新的 AI 体验,如 AI Mode,本质上是在现有搜索结果之上叠加了一层由大模型驱动的智能摘要与引导。

其二,无论大模型带来的 " 断代感 " 有多强,它依然是 AI 技术发展过程中的一部分。过往在自然语言处理、机器学习、知识图谱等领域的积累,并非一笔勾销,反而成为新模型快速迭代和性能提升的基石。

搜索业务的本质,就是将实验室里的算法转化为满足亿万用户真实需求的产品。这个过程,Google 走了二十多年。从最初的 PageRank 到后来的搜索,再到 BERT 对搜索理解的革命性提升,再到今天的 Gemini。Google 深谙如何将前沿算法工程化、产品化,并围绕其构建可持续的商业模式。这种经验,使得 Google 在面对大模型这一新的技术浪潮时,更能抓住从技术成熟走向现实应用,并推动创新飞轮持续转动的节奏。

Google 的重返巅峰,让不少 AI 行业的人好奇接下来的竞争中,谁能匹配 Google 这样的全栈和长期积累能力。而显然,这样的公司需要和 Google 一样,从故事的一开始就在那儿,而且一直在牌桌上,一直到今天。

在和 Google 搜索团队的交流中,他们提到 Page Rank 技术最终变为搜索这个价值重大的落地应用的过程,对今天 Google 大模型落地过程里的决策也带来极强的借鉴。而当时在同一时期在搜索上完成同样历程的另一家公司就是百度。

十多年前 Google 与百度的直接竞争,虽是以搜索之名,却其实开启了今天 AI 的开端——搜索在当时是少有甚至唯一需要大量算法人才的业务,AI 的人才在当时完成最初的站队和划分。百度和 Google 争夺 Geoffrey Hinton 的那次知名的拍卖,正是在这样的逻辑下发生。之后,在 AI 的早期关键应用——机器翻译上,百度和 Google 也展开过一场追赶赛。百度一度连续发布机器翻译论文,展示了与 Google 内部相当甚至超越对方的性能,Google 内部的焦虑最终因 TPU 的及时应用而缓解,赶在百度之前发布了实力强大的翻译服务。

再之后,两家公司也同时布局了自动驾驶。

在自动驾驶领域,Google 旗下的 Waymo 和百度的 Apollo(萝卜快跑)几乎是全球范围内最早投入、也是最为坚决的玩家,在今天也最终成了大范围落地运营的唯二平台。正如 Sundar Pichai 此前多次强调的,即使在自动驾驶行业面临诸多质疑、被外界普遍看衰的时期,Google 依然选择持续加大对 Waymo 的投入。

百度对 Apollo 和萝卜快跑的投入同样长达十余年,经历了行业从狂热到冷静再到逐步商业化落地的完整周期。双方都深刻理解自动驾驶是 AI 技术皇冠上的明珠,其复杂性和对安全性的极致要求,决定了这必然是一场需要长期主义和持续投入的 " 硬核游戏 "。无论是 Waymo 对传感器融合、仿真测试平台的持续投入,还是百度 Apollo 在车路协同、L4 级别自动驾驶的探索,都体现了同一种技术战略思考:即在关键技术领域进行全栈布局,并以巨大的耐心和资源去攻克一个个技术难点,最终推动技术的成熟和商业化落地。

这些在核心技术基因和对 AI 的战略认知上的耐人寻味的相似性,让人在今天也再次对百度产生期待。

百度与 Google 在相似的起点(搜索)出发,同样经历了将算法转化为大规模应用的过程。并且,百度并非只是一个追随者。在 AI 的漫长发展历程中,百度几乎从未缺席关键节点:从早期对深度学习的投入,到语音、图像技术的研发,再到自动驾驶的十年深耕,以及近年来对大模型的全力以赴。百度对 AI 技术重点的演进始终保持敏感,并将源自搜索等业务的算法理解和工程经验,持续应用于实际产品中。

这种积累,以及在处理海量数据、理解用户意图方面形成的独特认知,也是今天百度在大模型下半场的机会。

" 我认为创新不能被计划,你不知道创新何时到来,你所能做的就是营造一个有利于创新的环境。" 百度创始人和 CEO,一路亲身经历了 AI 整个浪潮的李彦宏曾这样表达他对今天的技术焦虑的看法。这某种程度上也揭示了百度在 AI 领域的战略耐心。他强调," 当技术发展如此之快,你必须持续投入,以确保处于技术创新的最前沿。我们仍需对芯片、数据中心和云基础设施进行持续投入,来训练更好、更智能的下一代模型。"

百度的 " 四层 AI 架构 " 包括拥有万卡集群的云基础设施层、中国开发者广泛使用的飞桨开源框架层、不断迭代的文心大模型层,以及进行 AI 重构的百度搜索和百度文库等应用层。

近期,百度在 2025 年 4 月的 Create 大会上宣布点亮了国内首个全自研三万卡集群,这为其大模型训练和推理提供了坚实的算力底座。在 AI 技术向实际应用和商业价值转化的过程中,云平台扮演着至关重要的角色。对于百度而言,百度智能云不仅是其 AI 技术输出的窗口,更是其 AI 商业化战略的核心引擎之一。

根据百度 2025 年第一季度财报,云营收同比增长高达 42%,在 AI 的驱动下,云业务相关的 AI 贡献收入更是达到了三位数的增长,经营利润率也超过了 10%。据统计,目前已有 65% 的央国企在使用百度智能云。

在模型层面,文心大模型正在快速迭代。从文心 4.5 Turbo 到深度思考模型 X1 Turbo,百度不仅强调多模态处理与强大的逻辑推理能力,也在持续进行成本优化。

文心大模型 4.5 Turbo 相⽐⽂⼼ 4.5,速度更快、价格下降 80%,文心大模型 X1 Turbo 相比文心 X1,性能提升的同时,价格再降 50%。文心大模型日均调用量超过了 16.5 亿,文心一言用户规模达到 4.3 亿。

" 我们生活在—个非常激动人心的时代。根据摩尔定律,每 18 个月,性能就会翻倍而价格减半。 但今天,当我们谈论大型语言模型时, 12 个月内推理成本基本上可以降低 90% 以上成本。" 李彦宏在最近的百度财报会上说。

" 不仅在 AI 领域或 IT 行业,回顾过去几百年的历史,大多数创新都与降低成本有关。如果成本降低—定比例,生产力也随之提高同样比例,这就是创新的本质。在今天,创新速度比以往都快得多。"

这也是百度在生态建设上的思路。百度智能云的千帆大模型平台扮演了关键角色。该平台已接入国内外上百个主流大模型,为开发者提供了丰富的模型选择和极具竞争力的价格。目前,千帆已经帮助客户精调了 3.3 万个模型、开发了 77 万个企业应用。它也是中国第一个兼容 MCP 的云厂商。希望通过标准化的接口促进 AI 能力的共享和调用。

在 2025 年第一季度,百度智能云以 19 个中标项目、4.5 亿元中标金额,在通用大模型厂商的招投标市场中位列第一。

而且,在一些具体的 AI 产品理念和落地节奏上,百度开始展现出更灵敏的嗅觉。以智能体(Agent)为例,李彦宏将其视为 "AI 应用最火的赛道 "。百度为此推出了通用型 " 超级智能体 " 产品 " 心响 "App,以及无代码生成式应用开发平台 " 秒哒 ",旨在降低 AI 应用的开发与使用门槛。

一个值得玩味的细节是,在 " 文小言 " 这款产品的设计中,百度实现了根据用户需求自动选择最合适的模型来处理特定任务。而根据此前硅星人与 Google Gemini 团队的交流,目前 Gemini 初步实现根据用户需求,对同一个模型不同能力的自动调用,更远期的目标也是跨不同模型的自动选择。这在一定程度上反映了百度在特定应用场景下,对用户体验和技术结合的提前思考,甚至有了点当初机器翻译的你争我赶的意味。

而在自动驾驶领域," 萝卜快跑 " 已开始向国际市场拓展,百度宣布与迪拜道路交通局 ( RTA ) 及阿联酋的 Autogo 公司达成战略合作,计划在迪拜和阿布扎比提供无人驾驶出行服务。其第六代无人车的价格仅为谷歌 Waymo 车型的七分之一。此外,百度 Apollo 发布的全球首个 L4 级端到端自动驾驶大模型 Apollo ADFM,也在开始探索下一个技术节点。

今天 AI 正逐渐从单一模型的炫技,走向更深层次的生态构建与价值落地。单纯的聊天机器人(Chatbot)形态,尽管在初期吸引了大量关注,但其在用户留存、商业模式可持续性等方面已显现出局限性,缺乏强大应用场景和分发渠道的模型,其 " 后劲 " 可能不足。相较之下,那些致力于构建 " 全栈服务 " 的企业,展现出更强的韧性和发展潜力。从 Google I/O 展现的全面 AI 重构应用 " 全家桶 ",到百度四层构造同步开花——尤其在应用侧,老树开着 AI 的新花,百度文库 AI 月活用户达 9700 万,百度网盘月活用户超 2 亿,AI 月活用户超 8000 万,日均存储文件超 10 亿。

放在 AI 技术发展的历史长河里审视今天的竞争,会发现它一直是一个此起彼伏,交替领先的过程。最终考验的是耐力与远见,以及这一路以来的各种 " 执著 " 的积累,百度和 Google 一直以来对技术的 " 偏执 ",在 ChatGPT 带来 FOMO 的一段时间里并没有被外界足够的认知,而今天当所有人都意识到长期技术积累、全栈的战略布局以及对核心业务的长期坚守的重要后,那些离这项技术最近,积累最深,理解最深刻的公司们的潜力终于被重新看到。