{kind=link}

转让超37亿个人不良贷款,广州银行发生了啥?

文 | 刘振涛

编辑 | 张佳儒

IPO 终止的广州银行,正在转让个人不良贷款。

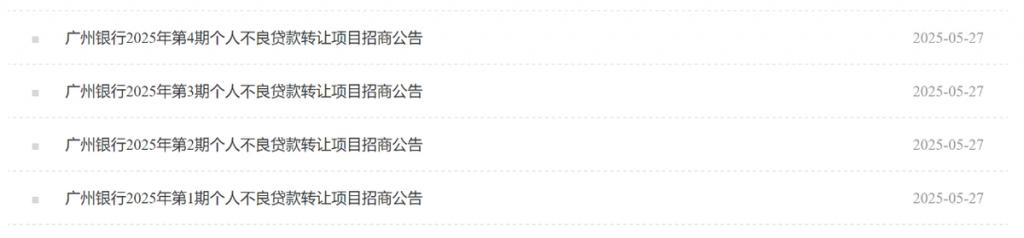

近期,银登网披露信息显示,广州银行发布了 4 条关于个人不良贷款转让项目招商公告,涉及广州银行 4 期个人不良贷款项目。

公告内容显示,广州银行 2025 年 4 期个人不良贷款债权金额(本金 + 利息)分别为 8.75 亿元、8.74 亿元、8.71 亿元、11.67 亿元,合计达 37.87 亿元,全部为个人信用卡不良贷款。

公告内容还显示,广州银行寻找的交易对手要求为金融资产管理公司,以及符合条件的地方资产管理公司等。其中,要求地方资产管理公司经营状况良好,主营业务突出,监管评价良好,并且由省级地方金融监督管理局出具同意文件。

公开资料显示,2021 年 1 月,原银保监会发文明确试点个人不良贷款批量转让,首批参与试点的银行机构为 6 家国有大行和 12 家全国股份制银行。

2022 年 12 月,原银保监会办公厅发布《关于开展第二批不良贷款转让试点工作的通知》,将个人不良贷款批量转让的试点扩大,扩至包括开发银行、进出口银行、农业发展银行,以及注册地位于北京、河北、内蒙古、辽宁、上海、江苏、浙江、河南、广东等的城市商业银行、农村中小银行机构等。

得益于试点的扩大,广州银行也迎来了个人不良贷款处置的新途径。

据广州银行 2024 年年报显示,2023 年,广州银行通过第三方转让不良贷款原值为 30.88 亿元,2024 年,广州银行通过第三方转让不良贷款原值为 11.60 亿元。

近期,广州银行拟转让的 4 笔个人不良贷款金额超过了 2024 年以及 2023 年通过第三方转让不良贷款原值的金额。

据媒体报道,市场专业人士表示,试点扩大,过去一些金融机构倾向于通过催收等方式来处置个人不良贷款,现在更多金融机构为了提高处置效率而选择批量转让。

观察广州银行的年报,近年来,广州银行加大加快不良贷款的转让,一定程度上提升了公司的资产质量。

数据显示,2022 年至 2024 年,广州银行的不良贷款率分别为 2.16%、2.05%、1.84%,呈现出连续下降的趋势,2024 年不良贷款率下降至 2% 以下,表现较好。

2022 年至 2024 年,广州银行的不良贷款余额从 97.10 亿元下降至 85.25 亿元。2024 年,广州银行的不良贷款余额降幅为 10.36%。

广州银行表示,2024 年,不断完善风险管理体系,严格落实贷前调查、贷中审查并强化贷后管理,有效落实资产质量监测,优化风控模型,加大处置、核销不良贷款力度,实现了资产质量的提升。

不过,尽管通过加大不良资产的处置,广州银行资产质量得到改善,但是潜在的挑战仍需要关注。

广州银行的关注类贷款规模有增长的趋势。2023 年末,广州银行的关注类贷款规模为 209.92 亿元,较 2022 年末下降 6.43%。到了 2024 年,广州银行的关注类贷款规模达 229.21 亿元,再度上升,较 2023 年增长 9.19%。

关注类贷款被视为潜在不良的表征,广州银行关注类贷款规模出现反弹趋势,需引起足够的重视。

值得注意的是,相比关注贷款的规模增长,更需要广州银行面对的挑战是经营业绩的下滑。

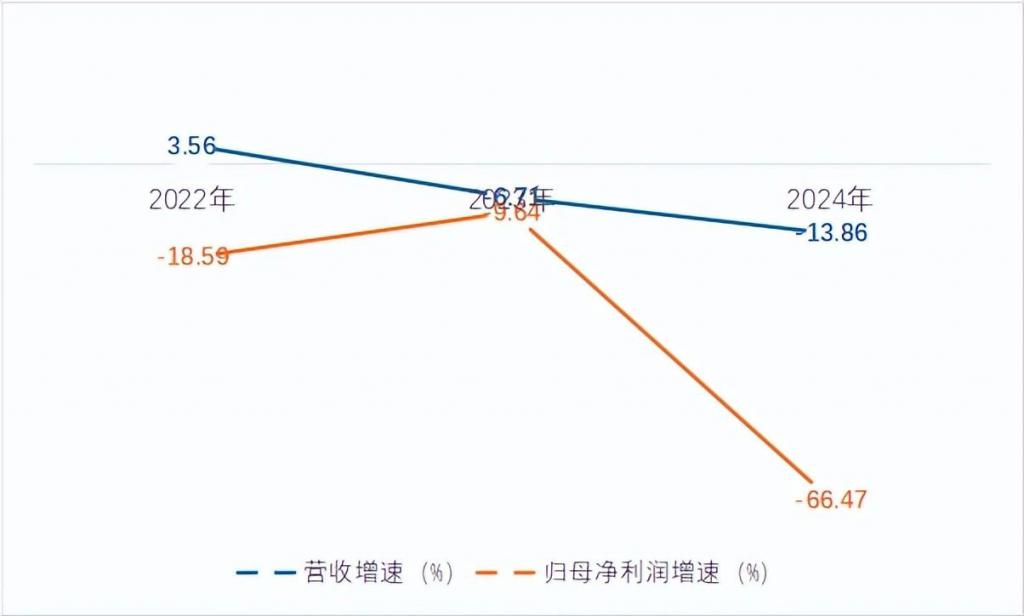

2024 年,广州银行实现营业收入 137.85 亿元,同比下降 13.86%;实现归母净利润 10.12 亿元,同比下降 66.47%。

拉长时间,2022 年至 2024 年,广州银行的营收增速从 3.56% 下降至 -13.86%,归母净利润连续下降 3 年,增速从 -18.59% 下降至 -66.47%。2024 年广州银行的营收与归母净利润降幅扩大。

细分来看,广州银行的利息净收入和非息收入中的手续费及佣金收入都出现下降。

2024 年,广州银行的利息净收入为 96.67 亿元,较 2023 年减少了 21.26 亿元,下降幅度达 18.03%。其中,影响利息净收入的息差为 1.35%,较 2023 年末下降 0.4 个百分点。

国家金融监督管理总局披露的数据显示,2024 年末,我国商业银行的整体净息差水平为 1.52%,广州银行的净息差水平低于行业平均水平。

手续费及佣金收入是非息收入中的重要部分。2024 年末,广州银行的手续费及佣金净收入为 10.04 亿元,较 2023 年末下降了 18.52%。

无论是营业收入下降,还是细分后的利息净收入、手续费及佣金净收入的下降,背后反映出了广州银行信贷规模萎缩,特别是零售业务方面。

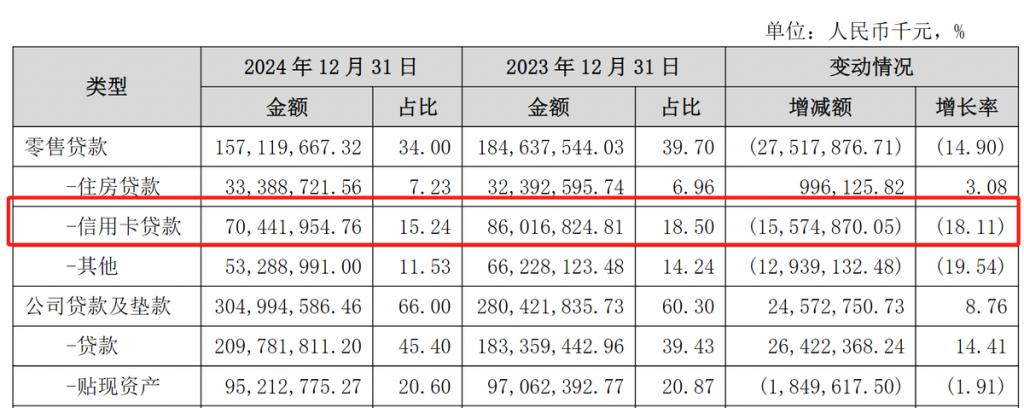

2024 年末,广州银行发放贷款和垫款的总规模为 4621.14 亿元,较 2023 年末下降了 29.45 亿元。其中,零售贷款为 1571.20 亿元,较 2023 年末下降了 275.18 亿元,同比下降 14.90%。

零售贷款中,2024 年末,广州银行的信用卡贷款规模为 704.42 亿元,较 2023 年末下降了 155.75 亿元,下降幅度达 18.11%。

2022 年是广州银行信用卡贷款规模的巅峰,当时信用卡贷款的规模达 1015.08 亿元,2 年后的 2024 年与 2022 年相比,下降了 300 亿。

信用卡业务曾经被广州银行视为零售业务转型的核心业务之一,2022 年的年报中,广州银行表示," 信用卡贷款规模继续保持城商行领先地位 "。而两年后的 2024 年年报来看,广州银行的信用卡业务拖累了零售业务后腿,也影响了公司的业绩。

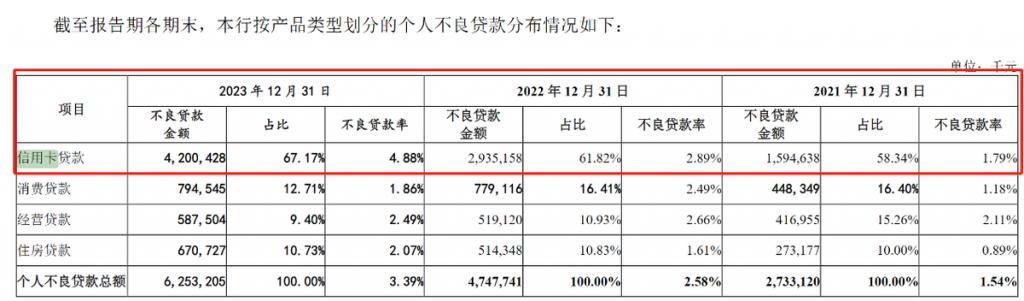

广州银行的 2024 年年报中,没有细分披露零售和公司贷款的不良情况。不过,从其曾经提交的招股说明书中看到,2021 年至 2023 年,广州银行的信用卡不良贷款率从 1.79% 上涨至 4.88%。

这次广州银行转让 4 笔合计 37.87 亿元的信用卡不良贷款,或许是在加快降低信用卡不良资产的处置,化解风险,改善不良率。

广州银行一直梦想 IPO 上市。2018 年公司的年报中,时任董事长的黄子励在致辞中表示," 全面启动 A 股上市工作,揭开进军资本市场的序幕 "。

此后,广州银行一直为 IPO 上市奋斗。然而,2025 年 1 月,广州银行撤回了 A 股 IPO 上市的申请,终止了 IPO 进程。IPO 撤回的背后,或许是广州银行近年来业绩下滑。

2025 年年初,广东金融监管局核准了李大龙担任广州银行董事长的资格,广州银行迎来新董事长。在李大龙的带领下,广州银行能否改善零售业务,能否提升业绩,又是否再次重启 IPO,有待时间验证!