{kind=link}

远离美债?外国投资者当前又多了个理由……

财联社6月6日讯(编辑 潇湘)在过去几个月,外国投资者有许多理由对美国国债保持谨慎。而如今可能又多了一个:由于外汇对冲成本高昂,他们购买自己国家的债券反而能获得更好的回报。

美元走弱的风险以及防范该风险的成本,正使美国资产在全球吸引力下降。这对美国国债市场来说正值糟糕时刻,该市场已经在应对日益黯淡的美国预算前景和贸易战。

外国投资者可能并不担心美国违约或任何接近违约的情况。但许多投资者曾经因为美国长期利率更高而获得的购买美债的额外收益,如今已经消失。

造成这种情况的主要原因是防范或对冲汇率变动的成本大幅上升。

目前还不清楚海外投资者对近期债券市场的溃败起到了多大作用。官方数据显示,海外投资者持有的美国国债规模在3月份仍在上升。不过,市场对特朗普关税战以及共和党减税-支出计划组合的负面反应,确实正与美元下跌同时发生。这可能预示着资本外逃。美国海外“债主”们持有约四分之一的流通美债,并向美国公司提供了大量贷款。

对推动美国经济增长至关重要的关键“金主”们会撤出吗?可能不会,但他们很可能会要求因近期美元下跌带来的货币风险而获得更多补偿,这将伴随着更高的举债成本。

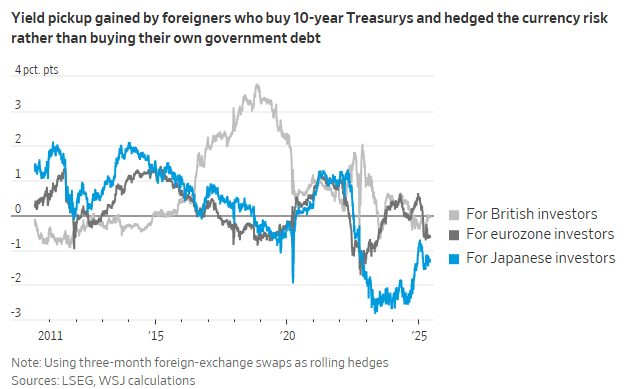

外汇对冲成本高昂 美债收益率并不“香”?

通常当机构投资者购买外币资产时,他们必须对冲外汇波动风险,否则可能将面临汇率变动带来的潜在损失。

这就是为什么对于欧元区和日本的主要美债买家来说,眼下高达4.5%左右的10年期美债收益率其实并不一定具有吸引力——即使它们本国的国债收益率分别只有2.5%和1.5%,但更重要的是要看对冲完美元波动后的实际回报。

自2008年以来,这种对冲后的收益增长常常证明了进行美债交易的合理性。但现在情况则不同了。当英国投资者从英国政府债券转向美国国债时,在外汇对冲后其实已无法获得任何超额回报;欧元区的买家在购买10年期美债时,对冲后所能获得的收益率与德国10年期国债相比反而低了60个基点,相对于其他欧洲债券差距则更大。

日本投资者面临的权衡则更加令美债缺乏吸引力。尽管他们仍然是美国国债最大的外国持有者,但他们现在获得的10年期美债对冲后收益率比国内的替代投资低了130个基点。

事实上,要想从更高的美债收益率中获利,剩下的唯一途径就是不进行汇率对冲地购买债券。

但银行不太可能这样做,因为它们必须谨慎对待风险敞口。养老基金和保险公司倒是可能会这么做——在过去十年中这常常是它们的惯有做法。例如,日本政府养老投资基金通常几乎全部持有不进行对冲的外国债券。同样地,日本央行去年10月报告称,该国保险公司将对冲比例从2021年的60%降低到2023年的接近40%。欧洲养老基金通常也不怎么进行对冲。

然而,它们过去几年采取这种做法的背景是,在2021年初至2022年中期这段时间里,美元兑日元、欧元和英镑分别升值了31%、17%和12%。但现在,美元正处于下行趋势中。

上月,新台币的异动走势表明中国台湾地区的保险公司可能正在将资金汇回当地,而许多亚洲交易员的目光近来也已转向了日本。事实上,当不少日本机构投资者离开美国市场时,很可能会首先关注国内市场:日本30年期国债收益率上月一度已经来到了3%上方……

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建