{kind=link}

中国服饰巨头,绝地求生

本文来自微信公众号:亿邦动力 (ID:iebrun),作者:陈如,编辑:董金鹏,原文标题:《户外救市、大店狂奔、下沉出海,中国服饰巨头绝地求生丨财报观察》,头图来自:AI 生成

本文来自微信公众号:亿邦动力 (ID:iebrun),作者:陈如,编辑:董金鹏,原文标题:《户外救市、大店狂奔、下沉出海,中国服饰巨头绝地求生丨财报观察》,头图来自:AI 生成中国服饰年产量超 700 亿件,可供应全球人均 8.75 件衣服,堪称隐藏于大众眼皮底下的万亿帝国。不过如今,由于受市场预期转弱与供应链竞争的双重挤压,它正在经历一场大洗牌。

2024 年,中国社会消费品零售总额比上年增长 3.5%,而服饰零售增长仅为 0.3%,弱于社零大盘。2025 年一季度,社会消费品零售总额同比增长 4.6%,服饰零售同比增长 3.4%;尽管仍弱于大盘,但有逐步改善迹象。

品牌是这个领域的头部玩家,知市场冷暖和风向变化,也以某种方式回应市场变化。根据国盛证券披露的数据,2024 年 A 股市场上的重点服饰品牌,收入同比减少 2.2%,归母净利润同比下滑 24.1%;利润下降幅度大于收入,经营杠杆效应失灵,费率同比提升。

日前,服饰品牌已陆续披露 2024 及 2025 年一季度业绩报告。在此背景下,服饰品牌的战略重点集体向管控费用和寻找新增长聚焦。亿邦动力梳理 10 多家品牌财报,试着揭秘服饰行业在品类、渠道和营销等方面的现状与趋势。

一、坪效下滑引发关店潮,线上仍有超 30% 增长

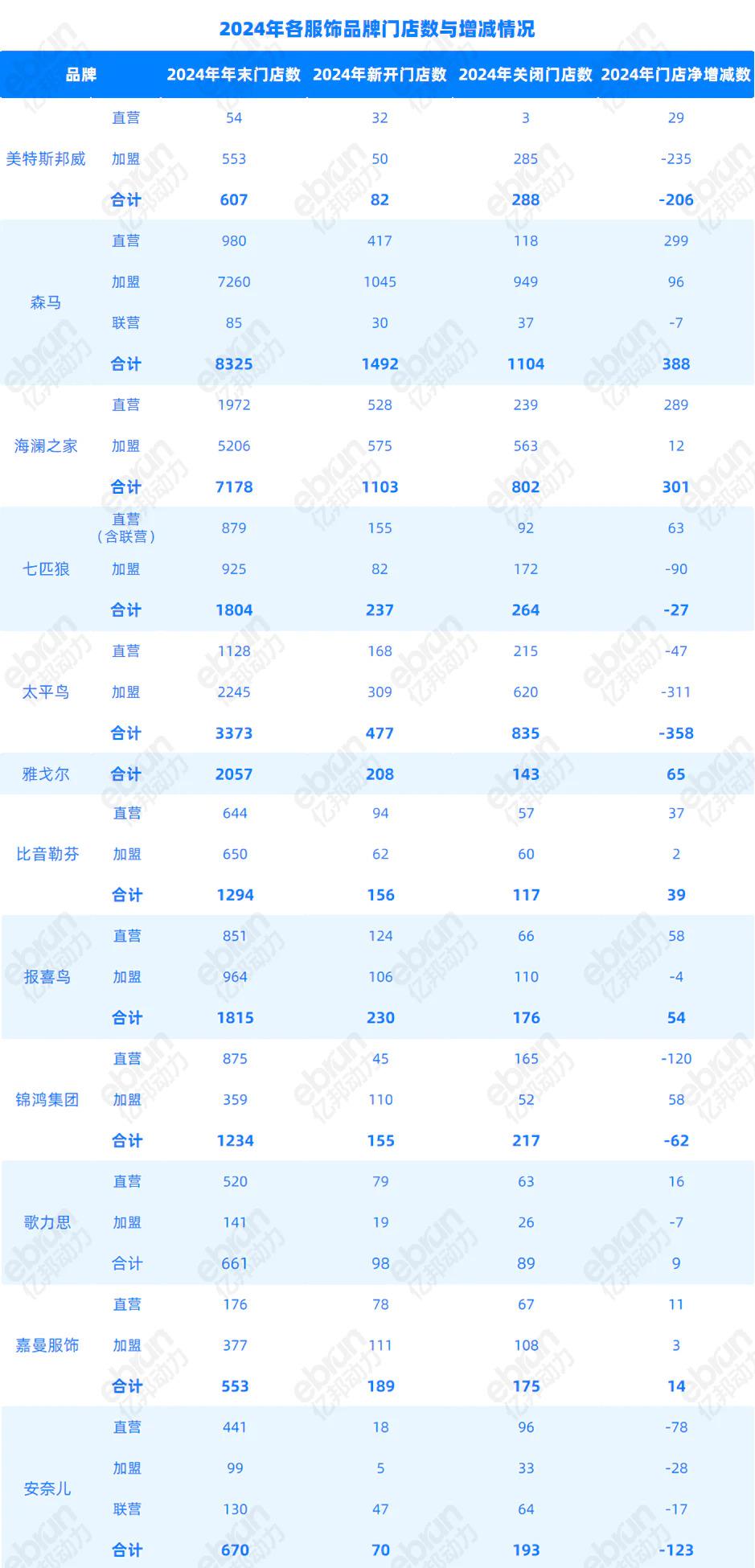

我们重点分析了 12 家上市服饰品牌的 2024 年财报数据,3 家保持营收增长(森马、比音勒芬和歌力思),3 家保持归母净利润增长(森马、七匹狼和锦鸿集团)。相较于营收下滑,多数品牌的利润下滑更大,比如美特斯邦威、海澜之家、太平鸟和雅戈尔等,两者相差竟有数倍。

服饰品牌营收下滑,其中一个重要原因是单店模型恶化。中国服饰品牌多数从线下起家,在国际品牌进入之前,迅速渗透至三四线城市,在临近居民区和交通枢纽的地方开街边店,同时签约代言人加广告轰炸,形成一套争夺流量与增长的方法论。

但最近两年,由于消费预期转变和市场竞争加剧,致使这些品牌的单店营收和坪效出现下滑。亿邦动力根据财报披露的数据,分析了 10 家服饰品牌的单店营收与坪效的变化,发现只有 2 家的单店营收保持增长,分别为嘉曼服饰增长 4.90%,比音勒芬增长 1.05%,4 家品牌单店营收下滑两位数(美特斯邦威、森马、海澜之家和报喜鸟),特别是美特斯邦威,下降 70.84%。

单店营收下滑,到底是整体性趋势,还是结构性因素?为此,我们计算了一些品牌公布的 Top 5 门店的单店营收,发现也存在不同程度的下滑。比如,嘉曼服饰的 165 家直营门店,2024 年 Top 5 门店营收降幅约为 12.26%;另一家安奈儿,Top 5 门店营收降幅约为 4.76%。

再来看坪效情况。同样是上述 10 家品牌服饰,仅有 1 家 2024 年坪效较前一年有所增长,其余均为下降。比如,2024 年森马营收 146.3 亿元同比增长 7.06%,门店坪效则下降 18.18%。

而单店模型的普遍恶化,则引发了服饰品牌关店潮。根据我们的统计,服饰品牌的关店比率普遍超过 10%,其中美特斯邦威关店比率最高达到 47.44%,太平鸟、嘉曼服饰、安奈儿等超过 20%,而关店总量最多的是森马,为 1104 家,淘汰比率 13.26%。

相比于线下,2024 年服饰品牌线上增速放缓,但仍保持一定增长,特别是在直播渠道。但不同品牌之间也有分化,比如海澜之家、比音勒芬、歌力思等品牌的线上营收增长均超过 30%,基数较大的森马,2024 年线上营收 66.72 亿元,同比增长仍有 7.14%;而美特斯邦威、安奈儿则是大幅下降。

这也导致品牌营销费用的大幅增长。比如,海澜之家,2024 年销售费用达 48.41 亿元同比增长 11.21%,但并未转化为营收与利润的增长;森马销售费用达 37.51 亿元同比增长 13.89%,增速快于营收和利润增长。

尽管如此,通过整合线上线下资源,实现全渠道销售,同时实现不同渠道的互动,看上去仍然是服饰行业不变的趋势。比如,森马通过新零售布局,私域社群、云店就成为门店触达消费者的常规增量卖场。

二、一哄而起开 " 超级大店 ",需警惕 " 大店低效 " 困境

2024 年,服饰品牌加速关闭低效门店,同时对保留和新开门店进行升级。这种升级主要涉及两个方面,一是用数字化手段提升门店质量和效率,二是改变门店体系。

森马服饰是 2024 年关店和开店颇为激进的品牌,全年关闭门店 1104 家,新开门店 1492 家,净增 388 家。按照该品牌的说法,2024 年的重点是新开高质量门店,增加直营店投入。亿邦动力获悉,该品牌还加大从线上为门店引流的内容种草等运营。

另外在门店体系方面,服饰品牌正在改变过去街边店的格局。2024 年,森马服饰新开门店近七成位于购物中心,计划 2026 年将购物中心门店占比提升至 50%。另一家服饰品牌报喜鸟,在过去两年也加快商场和购物中心的门店数量。

服饰品牌加速进商场,这两年最流行的店型是 " 超级大店 ",即通过增加营业面积,改善商品陈列和动线,打造沉浸式场景体验。事实上,以 Zara 为首的国际快时尚品牌,在进入新兴市场后,都会在一线城市的黄金地段开出超大旗舰店。

" 超级大店 " 改变了传统门店 " 卖货 " 的单一使命。因功能属性、审美取向和生活方式的变迁,商业空间早已突破物理场所的实体边界,成为当代社会的文化容器,而演变为公共空间。如今,购物成了社交行为,线下空间成为消费者情感连接的载体,服饰也升级为生活方式提案。

超级大店,分为品牌集合店 / 旗舰店、生活体验馆、品牌概念店等。比如锦鸿集团旗下品牌 Teenie Weenie,将原有独立精品店模式迭代为包括品牌概念店、城市旗舰店、奥莱旗舰店、主线复合店、T.W.R.C 高端店等在内的 11 种新店态矩阵,融合品牌故事馆、IP 周边展陈、咖啡轻食与拍照打卡等。

据称,Teenie Weenie 的新店月均销售额突破 40 万元,城市旗舰店月均销售额超百万。2024 年,Teenie Weenie 加盟店数占比由期初的约 22% 提升至 30%,线下销售贡献率由期初的约 10% 提升至约 15%。

太平鸟接连在宁波、武汉、等地的 " 黄金地标 " 开设面积超 1000 平方米的精品大店,2024 年新开 55 家集合店 / 旗舰店。森马也在全国推广 " 新森马 " 模型店,包括 300㎡标准店、500㎡形象店和 800㎡旗舰店,为大众家庭提供成人装、儿童、鞋品及内衣配件品类在内的全场景购物体验,并设有互动体验专区和开展丰富的社群活动体验。

美特斯邦威,甚至提出 " 千天万店 " 目标:1000 天内完成开设 1 万家社区驿站生活馆,2025 年计划开出 1000 家。这似乎是一个颇为激进的举措,其巅峰时期门店数也不足万家。由于加盟商和供应商对生活馆策略信心不足,大量出走,2024 秋冬订货会期间,200 多家供应商选择放弃美邦,导致 2024 年加盟店闭店 285 家,新开仅 50 家。

而美邦的单店坪效,也从 2023 年的 12113.75 元 / 平方米 / 年,降至 2024 年 4275.75 元 / 平方米 / 年,不足行业平均值的 50%(头部年化坪效为 8000-20000 元)。事实上,其他传统服饰品牌门店扩张后,也面临同样的问题。

超级大店并不是品牌升级的 " 安全屋 ",盲目跟风,高昂的运营成本,可能会吞噬本已有限的利润空间,重心还是要回到如何提升盈利能力上来。同时,单店增长未跑赢面积增幅,导致坪效或店效稀释,使品牌面临 " 大店低效 " 的困境。

三、童装增长快于男装女装,运动户外能否拯救美邦?

服饰整体处于颓势之际,细分市场仍有零星亮点,比如童装和运动户外等领域。

根据 Euromonitor 分析预测,2022-2027 年中国童装年复合增长率为 9.81%,显示出极高的成长性,远高于男装和女装。在新生人口保持稳健的大背景下,童装的增长可能主要来自产品和功能的细分,以及儿童消费在家庭消费的占比提升。

比如,2024 年森马服饰营收 146.26 亿元同比增长 7.06%,净利润 11.37 亿元同比增长 1.42%。其增长主力便来自儿童服饰,营收首次突破百亿,达到 102.68 亿元,占比达到七成。

森马敏锐地察觉童装向运动户外的细分,加快孵化户外运动产品线,旗下巴拉巴拉针对露营、滑雪等推出 " 露营系列 " 和 " 滑雪羽绒服 ",将客单价拉至 320 元。同时,森马服饰孵化亲子户外运动新品牌 VIVIDBOX,并获得双儿童运动品牌 ASICS Kids 和 PUMA Kids 的授权。截至 2024 年末,Puma Kids 和 ASICS Kids 线下门店共突破 90 家。

除了森马,众多品牌嗅到商机,抢滩童装战场。2024 年,安踏儿童成为首个营收破百亿的儿童运动品牌,和阿迪达斯分别以 1.5% 和 1.4% 的市占率位列童装行业第二和第三。安踏旗下迪桑特,也进军童装领域。

但并非所有品牌,都能在童装赛道成功捞金,激烈的竞争正在让传统童装品牌掉队。2024 年,太平鸟童装品牌营收同比下滑 13.77%,朗姿股份绿色婴童业务跌 5.53%,中高端童装安奈儿同比下降 20.70%,嘉曼服饰的童装营收同比减少 16.87%。

户外热潮,也席卷了整个服饰行业,传统休闲服饰或高端商务服饰纷纷加码户外赛道,寻找新增长点。成熟品牌加码户外赛道,目前有两种模式,其中就包括通过收购、代理或合资的方式。

雅戈尔,2024 年服饰业务营收 57.34 亿元下跌 8.38%,但通过合资北欧品牌 HELLY HANSEN,主攻航海和滑雪户外场景,相关业务销售增速达 116%。报喜鸟,2024 年营收 51.53 亿元下跌 1.91%,但代理法国百年户外品牌乐飞叶,主攻女性户外,收入 3.35 亿元同比增长 27.95%。

国民男装海澜之家,2024 年主品牌营收 152.70 亿元同比下降 7.22%,2025 年一季度营收 46.4 亿同比下降 9.5%,表明延续了下滑趋势。然而,靠代理奥地利运动品牌 HEAD 和阿迪达斯 FCC ( Future City Concept ) 系列,海澜之家将业务延伸至运动鞋服领域,2024 年实现其他品牌营收 26.68 亿元,同比大增 32.38%。

除了上述模式,一些传统品牌也在通过打造运动户外产品线,进入高速增长的赛道,比如美特斯邦威。2024 年,美邦营收 6.81 亿元同比减少 49.79%,持续五年亏损,累计达到 32.16 亿元。创始人周成建回归后,野心勃勃搞改革,高调宣布做中产顶流 " 始祖鸟 " 平替。

2025 年 4 月,亿邦动力实地探访美邦杭州长生路龙翔店,300 平方米,上下两层,近千个 SKU,产品按照场景分为户外探索、潮流休闲和城市通勤。在产品上,美邦新增了近年颇为火爆的防晒服、罩衫等产品,并将冲锋衣 + 背包、水壶、帽子等单品组合形成完整穿搭方案展示。

事实上,中国户外服饰市场正被强势割据。始祖鸟牢牢盘踞高端市场,本土头部品牌如骆驼、蕉下等以 " 高性价比 "" 差异化 " 和大势营销,抢走年轻消费者。亿邦动力打开天猫,发现骆驼销量最高的冲锋衣券后 399 元超 4 万人付款,而美邦销量最高的 " 林系列 - 青鸾 " 冲锋衣券后 379 元销量仅 500+。

至此,美邦这样 " 半路出家 " 的传统服饰品牌,在时尚性、功能性和价格与品牌都不占明显优势的情况下,想要在这里抢走一块,似乎并不容易。

四、富贵险中求:出海高毛利增长超 30%

2024 年,服饰市场增长放缓,倒逼品牌寻找增长新瞄点。在所有的探索当中,我们认为有两大趋势值得关注,即下沉市场和品牌出海。

先来说下沉市场。近年来由于消费意愿不足,一二线市场饱和,平替消费和折扣化浪潮掀起。因此,性价比渠道成了各大品牌业务多元化转型的新瞄点。

去年,海澜之家、森马、七匹狼、太平鸟等均加大奥莱体系化合作,借助这一线下零售商业中客流量最大的细分业态来推动销售。2024 年,森马旗下的代理品牌 Asic Kids 和 Puma Kids 奥莱渠道分别贡献 30%、45% 的业绩,成为品牌发展的重要支撑。

2024 年,海澜之家自有品牌几乎全线下滑,新增长主要来自二季度开始并表的斯搏兹。根据财报披露的数据,2024 年 5-12 月,斯搏兹营收 9.9 亿元,月均 1.4 亿元。

斯搏兹的另一业务——京东奥莱,主要策略是 " 大牌低价 ",同样靠的是性价比市场积累的优势。

折扣零售虽然能成为品牌业绩的新增长点,但通过特卖和清仓降解过季产品库存,可能会导致毛利的变化。为全面推进潮流户外策略,加速资金回笼,美邦加大对传统休闲品类的促销折扣力度,导致采购量下降 31.84%,零售毛利率下降 1.49%。

除了下沉市场,2024 年服饰品牌的另一个新增长点是出海。2024 年,海澜之家海外营收 3.55 亿元同比增长 30.75%,门店数达到 101 家,海外门店的店效平均为 351 万元;森马服饰已覆盖 15 国超 100 家门店,境外销售额增长 82.80%。尽管营收规模还比较少,但增长速度远高于内销市场,毛利水平也要高于国内。

中国服饰品牌出海,第一站首选东南亚市场,渠道主要以线下门店为主。东南亚的服饰,无论版型、风格和喜好等,都与中国较为接近。

除了东南亚,中国服饰品牌也在拓展中亚、中东和非洲等区域的市场。总体上来说,这些市场也是中国跨境电商快速发展的地区,也是华人商业网络密布的地区。

尽管如此,中国服饰品牌出海还处在初级阶段。根据相关部门对纺织服装百家品牌的调查数据,46 家品牌只有不到三分之一在国外开设线下店铺,也只有五分之一通过跨境电商拓展市场。其中的制约因素,既包括经验与人才的缺失,也有搭建经销商和供应链的门槛。