{kind=link}

一季度继续领跑,霸王茶姬的「韧性」从何而来?

5 月 30 日美股盘前,霸王茶姬公布了其上市后的首份季度财报。

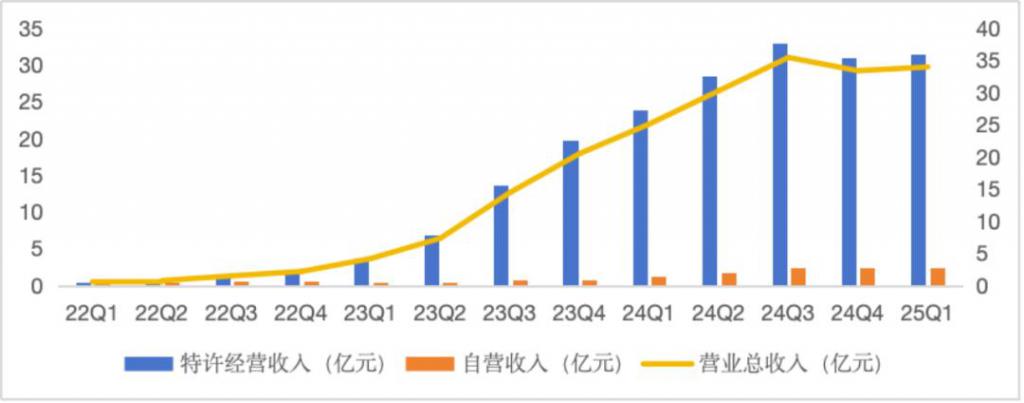

数据显示,25Q1,霸王茶姬全球门店总量扩张至 6681 家,较去年同期增长 63.6%;GMV 总额为 82.3 亿元,同比增长 38.0%;受益于门店的快速增长,报告期内,霸王茶姬实现总收入 33.9 亿元,同比增长 35.4%;同期净利润为 6.8 亿元,同比增长 13.8%,对应净利率 20.0%。

整体来看,在国内新茶饮市场竞争加剧、海外不确定性增强的背景下,季度内霸王茶姬在经营端和业绩端均实现了多项关键指标的稳健增长,展现出了较强的韧性。

那么,作为上市后的首份财报,本季度霸王茶姬的业绩质量究竟如何?展望未来,公司的增长逻辑是否还能持续?

01. 虽有瑕疵,但增长韧性较高

25Q1,霸王茶姬录得营收 33.9 亿元,同比增长 35.4%。其中,加盟门店的净收入为 31.5 亿元,同比增长 31.8%;自营门店净收入 2.43 亿元,同比大幅增长 107.7%。整体来看,在行业竞争升级之下,本季度霸王茶姬仍然保持稳健增长,展现出了较强的成长性。

图:霸王茶姬季度营收表现,数据来源:wind、36 氪整理

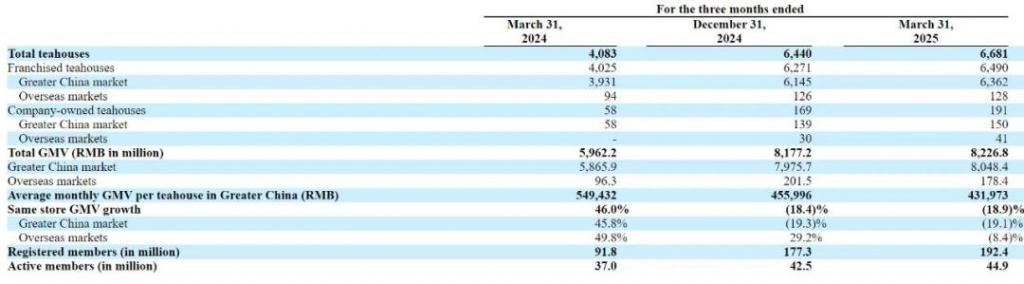

增长背后主要基于三方面因素:一是,国内门店持续放量带动 GMV 增长。报告期内,霸王茶姬国内门店数量由去年同期的 3989 扩张至 6512 家,同比增长 63.2%,带动 GMV 增长 37.2% 至 80.5 亿元;二是,用户生态的良性发展提高了消费者复购率,推动收入稳步扩张。本季度,霸王茶姬的注册会员数增长 109.6% 至 1.924 亿,同期的活跃用户数进一步提升至 4490 万,同比增长 21.4%;三是,海外市场快速扩容贡献增量。本季度,霸王茶姬海外门店从去年同期的 94 家扩张至 169 家,带动海外市场 GMV 提升至 1.8 亿元,同比增长 85.3%。值得注意的是,海外市场 GMV 的扩张速度高于同期门店增长,表明海外单店产出增长更为可观。公司披露,25Q1 新加坡足月门店单店 GMV 达到 180 万元人民币,远高于国内门店平均水平。

图:霸王茶姬门店和 GMV 表现 数据来源:公司 25Q1 季报,36 氪整理

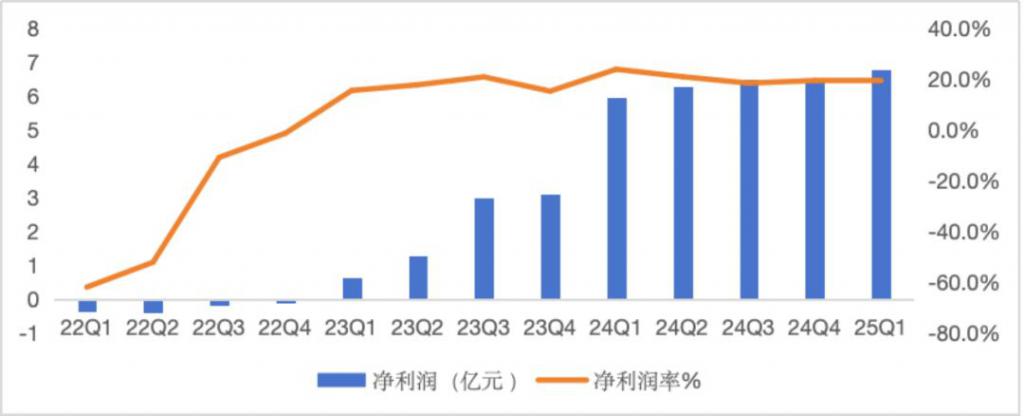

在收入增长的同时,报告期内,霸王茶姬的盈利表现也颇为亮眼。

25Q1,公司实现经营利润 8.2 亿元,同比增长 16.3%,同期净利润为 6.8 亿元,同比增长 13.8%,对应净利率 20.0%。同时,公司当期净利润现金含量接近 60%,现金资产高达 53.9 亿元,盈利质量较高。

图:霸王茶姬净利润季度表现 数据来源:wind,36 氪整理

利润的亮眼表现,主要得益于以加盟为主的轻资产模式,为公司带来了高的毛利率空间和经营杠杆。报告期内,公司毛利率为 53.1%,相比 30% 左右的行业均值有较大优势;此外,门店放量带来了规模效应叠加自动化设备的广泛应用,有效降低了公司成本费用占比,释放利润空间。25Q1,公司总成本费用为 25.7 亿元,连续两个季度出现了环比下滑。

然而,在多项指标健康增长的同时,霸王茶姬本季度的业绩也出现了一些瑕疵。其中,净利率的下滑和单店 / 同店销售数据的走弱成为市场的主要担忧。

25Q1,公司单店月均 GMV 下降至 43.2 万元,同店 GMV 增速连续两个季度出现近 20% 的负增长,同时,净利润率也较去年同期下滑了 3.7 个百分点。

同店数据的下滑,主要是因为经历了前期的快速扩张后,公司门店密度显著提升,叠加上折扣力度减弱,导致门店业绩开始回归正常发展轨迹。除此之外,统计方法的选择也是同店数据走弱的一个影响因素。在业绩会中,霸王茶姬全球 CFO 黄鸿飞提到 SSSG 的统计对象为开业至少 13 个月且在对比期间均实现正销售额的门店,这种严格的统计方法致使约一半门店并未纳入当期同业数据计算,而这些未被统计的新店,后续对 SSSG 这个数据的贡献,或能慢慢体现出来。

当期净利率的下滑则主要是由于市场竞争加剧、新品推广和海外快速扩张共同带来了费用的小幅增长,尤其是当期销售费用大幅增长了 166%。

不过从横向对比来看,无论是整体的净利润表现还是单店的 GMV、出杯量等经营指标,霸王茶姬优势显著,仍维持行业领先地位。25Q1,公司净利率为 20%,国内单店日均 GMV 约为 14399 元,2024 年单店日均出杯量为 837 杯。而根据中信证券的数据,2024 年同业平均的净利率、单店日均 GMV 和出杯量分别为 15%、6000 元和 330 杯。

02. 以 " 茶 " 为核心 应对行业竞争下半场

众所周知,中国的新茶饮行业在经历了前期 " 跑马圈地 " 式的快速扩容后,2024 年开始,行业增速从双位数显著下滑至 6.4%;同时,行业内卷升级、同质化竞争严重、供给端出清加速,均标志着行业已正式进入存量竞争的新阶段。

面对新的环境,霸王茶姬将如何在激烈的竞争中巩固领先份额,并实现进一步的增长?

目前来看,围绕 " 茶 " 进行的产品差异化创新,是霸王茶姬应对下半场竞争的关键法宝。而这种产品创新,主要围绕两条思路展开:一是,深耕 " 原叶鲜奶茶 " 大本营,把优势产品吃透做透;二是,对标咖啡体系,用现代工艺方式打造纯茶产品,开辟新的茶饮场景,寻找继 " 原叶鲜奶茶 " 之后的 " 第二杯茶 "。

在优势品类 " 原叶鲜奶茶 " 上,过往霸王茶姬依靠 " 大单品 + 精简 SKU" 战略打开产品的认知度,在有效形成用户黏性之后,围绕逐渐成熟的用户生态,公司把下个阶段的产品创新决定权交给了用户,通过充分听取用户声音,同步做好技术、工艺研发和样品测试,实现需求驱动产品端的供给升级,进一步巩固公司在 " 原叶鲜奶茶 " 品类的领先地位。在此基础之上,霸王茶姬也通过在奶茶、果茶范围内的有限创新,不断适应市场口味的周期变化,化解产品结构过分单一的风险,延长品牌整体的生命周期。

图:霸王茶姬产品创新流程 数据来源:公司招股书,36 氪整理

今年针对部分用户提出的咖啡因不耐受问题,霸王茶姬迅速反馈到产品上,3 月在多个省会城市推出了轻因 · 伯牙绝弦,产品上市反馈良好,消费者中新客占比成为历史第三。5 月轻因 · 花田乌龙上线,进一步丰富轻因系列产品种类。

而在新品类创新上,霸王茶姬则是基于中国传统的 " 纯茶 " 文化,用现代化的工艺和方式进行演绎,打造茶拿铁、茶中式、特调等全新系列产品,瞄准功能性、高频率的类咖啡消费场景,覆盖更多年龄段和偏好的消费者。例如,今年公司在上海推出的 CHAGEE NOW 茶姬现萃品类,就是采用类似咖啡的萃取工艺,制作现制纯茶。

相比新茶饮,纯茶产品的覆盖场景除了休闲、社交以外,还延伸至商务、学习等更广泛的领域,同时,高功能性需求也使得纯茶产品具有更高的复购率。而从市场构成来看,对于现制纯茶产品,目前市面上仍以传统茶馆为主,市场分布分散、创新不足、对于年轻消费者的覆盖率偏低,具有较大的标准化空间。

这种背景下,霸王茶姬的入局,有望凭借供应链和标准化运营经验填补现制纯茶领域的连锁空白,同时,凭借品牌力和产品创新,实现包括年轻消费者在内的更广泛年龄段覆盖。

尽管目前霸王茶姬仍是以先行者的姿态在持续探索,未来可能存在不确定性风险,但这也代表着,对空白市场的探索一旦成功,其所带来的增量红利空间也非常可观,有望带领霸王茶姬打开继 " 原叶鲜奶茶 " 之后新的增长极。

03. 向外扩张,讲好中国茶的新故事

除了对内持续深耕创新之外,加速海外市场开拓也是公司长期增长的一个重要武器。

相比内卷的国内市场而言,目前新茶饮在海外市场仍处快速渗透期,行业增速远快于国内,竞争环境也更为温和。这种背景下,近年来头部新茶饮品牌均加速出海,以分享海外扩容的红利。

2018 年,霸王茶姬成立海外事业部,以东南亚为先头兵开始海外扩张。截至一季度末,其海外门店数量达到 169 家,对应 GMV 为 1.8 亿元,同比大幅增长 85.3%。

图:霸王茶姬海外门店数量 数据来源:公司招股书,36 氪整理

经过多年布局,目前公司在海外市场已经占据一定先发优势。但从门店分布上看,公司 90% 的店铺集中在马来西亚市场。不过一个值得关注的信号是,今年以来,公司在稳固马来市场渗透的同时,也加速了印尼、新加坡、泰国等其他东南亚市场的布局,且店面业绩表现积极。以印尼为例,根据业绩会披露,4 月霸王茶姬在印尼雅加达开设首家门店,开业三日内累计销量突破 1 万杯,首周获得 5000 多位注册用户,4 月日均销量超过 2000 杯。

与此同时,5 月洛杉矶门店的开业,更是标志着霸王茶姬的海外扩张从东南亚大本营进一步渗透到了欧美等人均消费能力更强的发达市场。而洛杉矶门店开业首日销售杯数就突破 5000 杯,为霸王茶姬北美的扩张打下良好开局。

展望未来,根据中信证券的预测,静态假设下,霸王茶姬在东南亚市场的潜在开店空间约为 1400 家。这代表着,即便不考虑欧美市场的增长潜力,对比当前,霸王茶姬在海外仍有近 7 倍的增量扩张空间。

更重要的是,长期来看,海外市场的快速增长,不仅会成为公司未来业绩扩张的重要驱动力,而且也有助于降低其业务对单一市场的依赖。

04. 霸王茶姬被低估了吗?

综上所述,在新茶饮市场竞争恶化和自身增速换挡的双重影响下,25Q1 霸王茶姬的单店 / 同店数据出现下滑,一定程度上引发了投资者的担忧。但作为行业头部品牌,受益于轻资产的加盟模式以及 " 原叶鲜奶茶 " 品类的领先优势,公司在行业横向对比维度仍维持了头部的表现,推动门店网络进一步扩张,为长期健康增长打下了基础。

更可贵的是,对于未来的增长规划,霸王茶姬展现出了更多耐心。

一方面,公司通过稳扎稳打、差异化创新实现 " 原叶鲜奶茶 " 核心品类的健康增长,持续巩固已有竞争壁垒;另一方面,面对竞争优势,公司也没有故步自封,而是通过加速海外扩张和对纯茶等新品类的不断探索,继续寻找新的增长极,进一步增强竞争壁垒。

展望未来,如前文所述,无论是国内市场还是海外市场,目前霸王茶姬的门店基数均处于相对较低水平,预示着未来仍具有可观的开店空间,为其高成长性的延续提供基础;同时,考虑到大单品战略和自动化设备的高覆盖率,公司相比同业也具有更好的经营效率,这也为未来公司盈利能力的稳步提升带来支持。而对于市场更关注的单店数据,预计随着更多门店回归正常增长轨迹,未来整体的表现也会趋于稳定。

从估值角度看,相比其他新茶饮上市品牌,目前霸王茶姬在营收增速、利润表现上都处于行业领先水平,但同期 PE(TTM)却仅为 15 倍,远低于行业 37 倍的平均水平。这预示着,公司目前在估值上存在折价,具有较高的安全边际。未来随着业绩的持续增长和单店数据的企稳,公司的投资空间也有望进一步打开,而这也是众多海外机构上调公司评级并展望积极的原因所在。在 5 月 29 日,IBD 对霸王茶姬相对强弱(RS)评级从 89 上调至 92;同一天,Wall Street Zen 在一份研究报告中也将公司评级从持有上调至买入;而在 6 月 2 日,头部投行摩根士丹利也对公司进行了首次覆盖,并给予增持评级。