{kind=link}

“美京淘”,长得越来越像

即时零售,京东淘宝的进攻型防守。

" 美团将采取一切必要措施赢得战争。" 近日,美团一改往日在外卖大战中的沉默态度,不仅宣布要在未来三年向餐饮行业投入 1000 亿元,更首次以 " 外卖 + 闪购 " 的形式参战 618,向两大电商巨头发起新的挑战。

过去三个月,京东以免佣金、高补贴的向外卖市场发起了猛烈进攻;淘宝闪购则联合饿了么发起了一轮免单大战,两者的日均订单量已分别突破了 2000 万单和 4000 万单,对美团的江湖地位构成了不小的威胁。

不过,尽管当下的外卖战场硝烟四起,但对于美团、京东、淘宝来说,其真正的目标从来都不只是外卖业务,也不仅仅只是争夺即时零售市场的话语权,即时零售市场背后的电商生态才是三大巨头的竞争焦点。

随着电商行业从单一渠道竞争转向全场景生态整合,远中近场电商之间的边界正日渐模糊,一轮混战之后,新的大零售生态或许就要诞生了。

" 美京淘 " 长得越来越像

多年前,当王兴被问及业务边界时,他曾表示," 万物其实是没有简单边界的,所以我不认为要给自己设限。"

这些年来,美团也确实如阿里、京东等大厂一样,从不吝啬在业务上的探索,从外卖、到店、酒旅到本地生活、共享出行、即时零售等,美团也逐渐成为了一个 " 超级 APP"。

但与此同时,美团也在进一步聚焦核心,通过满足更日常、更碎片化的需求,以高频消费撬动全场景消费需求,"30 分钟送达 " 才是美团的底层逻辑。

但在显而易见的存量市场中,大厂想要增长就必须拓宽边界,要么突破用户圈层,要么去别人的生态圈,美团也因此从 " 近场 " 走到了 " 远场 "。

零售行业发展多年,早已形成了一套分层次的电商业态:远场电商解决跨区域资源配置的问题;中场电商负责同城资源的高效流转;近场电商则满足消费者的确定性需求。

一直以来,美团的优势都在 " 近场 ",但由于其在 " 货 " 上缺乏优势,所以这些年基本上都聚焦于满足即时消费需求的细分品类,比如酒水、零食、日用品等,逐步完善商流的供给补充。

阿里、京东在 " 人和货 " 上都具有充足优势,因此,这些年它们围绕 " 远场 " 布局,以 " 多好省 " 补上 " 不够快 " 的短板,并逐步拓展近场电商。比如京东早就通过顺丰同城、达达快送完成在 " 中场 " 的布局,阿里也通过菜鸟速递不断扩大 " 小时达 " 的覆盖城市。

三大巨头看似维持着 " 微妙的平衡 ",但实际上都在等待谁会率先出招。2021 年,阿里宣布从 " 远场商业 " 走向 " 远、中、近场相结合的综合商业 "。

2020 年,美团上线了 " 团好货 ",主打低价、下沉市场;美团买药也上线了快递电商业务,承接从近场电商中 " 漏下来 " 的需求。2022 年,美团和苏宁易购合作增加 3C 品类的供给,高频的外卖流量逐渐转化为全品类零售势能。

事实上,自从马云在 2016 年首次提出 " 新零售 " 概念后,诸如生鲜电商、社区团购等模式纷纷诞生,大厂开始加速拓展生态,彼此之间的边界日渐模糊," 美京淘 " 难免在零售战场中狭路相逢。

外卖幌子下的生态决战

即时零售成为了三大巨头开打的导火索。摩根士丹利预测,到 2030 年,中国即时零售市场规模将以 20% 的复合年增长率增长至 2 万亿元人民币。

近年,传统电商的增长已经逐渐见顶,京东、淘天自营零售的季度增速都已经跌至个位数。根据华西证券,美团闪购的年增长速度达到 23%。

这一趋势背后,是因为消费者对即时满足的需求大于对价格的敏感。根据埃森哲报告,超过 50% 的 95 后消费者希望当天甚至半天就能收到商品,还有 7% 的消费者希望在两小时内收到商品。

因此,美团外卖业务的优势也变得愈发突出,"30 分钟送达 " 已经成为了用户心中 " 即时满足 " 的代名词,这一用户心智也成功迁移到了美团的即时零售业务上。

对于京东、淘宝而言,美团在即时零售市场率先占据优势并不是最令人担忧的,真正令人警惕的是美团有可能将其 " 即时 " 心智迁移到更多场景,甚至改变整个电商生态的底层逻辑,这才是京东、淘宝的危机感所在。

近年,电商平台的物流速度变得越来越快,从次日达到半日达再到小时达,对消费者而言这也是容易 " 成瘾 " 的消费习惯。

如果 "30 分钟送达 " 不再局限于即时零售属性强的品类,而是向更多场景延伸,京东、淘宝的电商逻辑则会被直接威胁。当消费者不再愿意等三天等快递,谁能更快触达用户,谁就能拿到下一个十年的船票。

事实上,近年美团闪购已经逐渐分食传统电商的地盘,除了常规的生鲜果蔬、酒水餐饮、药品日用之外,还有一些传统电商平台的优势品类,例如美妆个护、潮玩运动、母婴用品等。

在 3C 品类方面,苹果、华为、小米等品牌已经入驻了美团闪购,这些可都是京东的 KA 客户。2024 年,美团闪购的 3C 数码订单量达到了京东全站的 40% 左右。

" 即时履约 " 成为美团黏住用户的新钩子,京东、淘宝也不得不 " 以攻为守 ",反向切入向美团的腹地,对电商生态发起的防守战。

京东 CEO 许冉曾表示," 从消费场景看,即时零售是核心零售业务的自然延伸,外卖也是即时零售场景下用户高频业务之一。"

对京东、淘宝而言,即时零售是激活零售生态的钥匙,能够进一步可以丰富用户需求的场景,加强用户黏性以及活跃度,从而带来用户价值的提升。

京东在经过三个月的努力耕耘后,如今闪购业务的日订单量已经成长至 2000 万单。今年一季度,京东也交出了久违的 " 好成绩 ",季度活跃用户数同比增速超过 20%,京东零售收入同比增长 16.3%,跑赢社零大盘。

此外,阿里在截至 3 月 31 日止的季度内,核心业务淘天的营收同比增长 9%,创近六个季度以来的新高,88VIP 会员人数超过 5000 万,实现同比双位数增长。

" 大零售 " 的正面交锋

可以看出,京东、淘宝通过闪购业务反哺主站 APP 流量的策略已经奏效,两者接下来还需要发挥各自的生态优势,继续推动即时零售业务的发展,比如京东持续强化的 " 品质 " 心智,淘天大量长尾产品所带来的差异化优势。

不过,京东、淘宝在即时零售战役中尝到了甜头,美团也不例外。

根据财报,美团在 2025 年一季度实现了营收利润双增长,经调整溢利净额为 109.49 亿元,同比增长 46.2% 。其中,涵盖闪购业务的新业务收入同比增长 19.2% 至 222 亿元;经营亏损同比收窄 17.5% 至 23 亿元。

此外,一季度美团闪购的用户购买频次持续提升,非餐品类占比更首次突破 60%,这意味着美团已经逐渐从 " 应急需求 " 向 " 日常消费 " 的用户心智进行渗透。

在这一背景下," 美京淘 " 也从差异化竞争发展至正面交锋。而且,随着远中近场电商的加速融合,三者之间的竞争也将催生出新的大零售生态——融合传统电商的丰富品类、即时零售的快速送达,以及整合供应链所带来的价格优势。

要在新的竞争中取得胜利,三大平台还需要进行新一轮的比拼,包括用户心智、履约能力、商品供给等方面。

在用户心智方面,三大平台从前是各有各的领先优势,比如京东的 " 快和好 ",淘宝的 " 多和省 ",美团的 " 及时 "。

但即时零售战役之所以打得如此激烈,本质上是因为几大平台的用户心智有所重叠,特别是美团和京东在 " 快和好 " 方面,几乎已经形成了 " 互抢份额 " 的竞争态势。

因此,几大平台都在尽快补上短板,比如美团引入了更多成熟消费品牌,京东也通过外卖业务明确 " 更快 " 这一心智。但强化用户心智是一个长期工程,要在 " 多快好省 " 方面尽可能掌握更多优势,三大平台还需要对基础设施进行拓建。

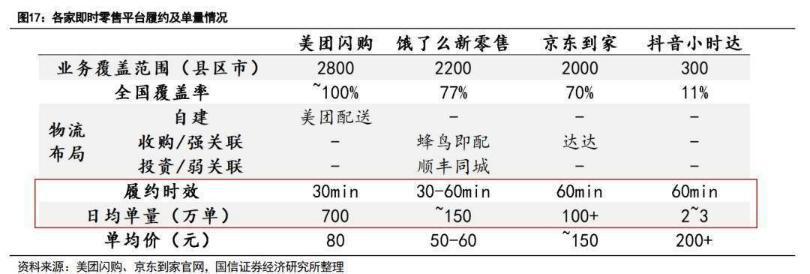

在履约能力方面,三大平台还要开打新一轮硬仗。近年,美团正在不断加大闪电仓的布局,预计到 2027 年将要建超过 10 万个闪电仓,也是三家平台中拥有最多前置仓的平台。

前置仓模式覆盖密度高,且建仓方式比较灵活,整体建仓成本更低,因此可以更快速渗透进入下沉市场。数据显示,在去年 1-8 月,美团在低线城市的即时零售订单量同比增长了 54%。

京东和淘宝在仓储物流等方面起步较早,但主要是配合 " 中心化 " 货架电商的布局。比如京东的大仓模式,是以牺牲部分配送速度来获取更多的 SKU 数量;阿里盒马则采用 " 大店 + 仓 " 的逻辑运营,其配送的局限性也一度催生了 " 盒区房 " 的概念。

因此,近年京东和阿里也开始加码前置仓,比如京东七鲜推动 "1+N" 店仓协同模式;盒马通过盒马 NB 社区硬折扣商店加速下沉。

业内人士认为,京东和淘宝要撬动这些闪电仓并不困难,关键在于内部不同业务团队能否协同。因此,阿里也提到,考虑打通天猫官方旗舰店和小时达的货盘及价格,为消费者提供‘更省更快’的即时零售体验。

最后,商品供给是最考验平台的一道关卡,要在供给半径内实现商品丰富度与履约效率的平衡。

比如美团在不断加密闪电仓的同时,也需要考虑加盟商之间的竞争压力,以及合作闪电仓在标准化、信息化方面的执行能力。另外,虽然淘宝的产品供给非常丰富,但如何规避产品同质化也是一个比较大的挑战。

即时零售市场的成熟为零售生态注入了新的发展逻辑,为此,三大巨头纷纷补短板、抢增量、分蛋糕,积极拥抱融合远场与近场、线上与线下的一体化大零售生态。

然而,零售是一个变化迅猛且创新不止的行业,未来还将涌现更多创新模式和竞争格局。对 " 美京淘 " 而言,如今的即时零售大战绝非大零售的终局。

毕竟,零售生态的迭代本质上是对消费需求的有效回应,因此平台们还要在激烈的竞争中一边战斗,一边升级服务逻辑,这将是一门长期的课题。

本文来自微信公众号 " 伯虎财经 ",作者:伯虎团队,36 氪经授权发布。