{kind=link}

盟固利2024年财报:营收大幅下滑,净利润亏损加剧

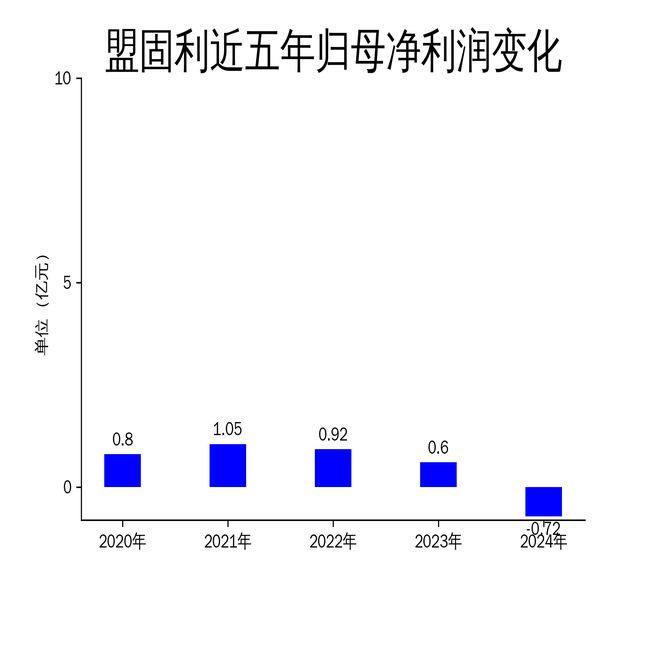

5月5日,盟固利发布2024年年报,数据显示公司营业总收入为17.94亿元,同比下降23.98%;归属净利润为-7,200万元,同比大幅下降219.43%;扣非净利润为-8,584.30万元,同比下降278.03%。尽管公司在新能源正极材料领域持续投入,但市场竞争加剧和成本压力导致业绩显著下滑。

一、营收与利润双降,市场竞争加剧

2024年,盟固利的营业总收入为17.94亿元,较2023年的23.60亿元下降了23.98%。这一下滑趋势并非偶然,自2021年以来,公司的营收增速已明显放缓。2021年公司营收同比增长71.77%,但2022年和2023年分别仅增长14.40%和下降27.03%。2024年的营收下滑进一步加剧,显示出公司在市场竞争中的劣势。

净利润方面,盟固利2024年归属净利润为-7,200万元,较2023年的6,000万元大幅下降219.43%。扣非净利润同样表现不佳,为-8,584.30万元,同比下降278.03%。这一亏损不仅反映了公司盈利能力的大幅减弱,也暴露出其在成本控制和市场拓展方面的不足。

从滚动环比增长来看,盟固利的营业总收入、归属净利润和扣非净利润分别下降了5.46%、906.72%和1,433.82%。这一数据进一步印证了公司在2024年面临的严峻挑战,市场竞争的加剧和原材料价格的波动对公司的经营造成了巨大压力。

二、新能源正极材料业务:研发投入加大,但市场表现不佳

盟固利的主要业务为研发、生产及销售钴酸锂及三元正极材料,同时积极布局前瞻材料。2024年,公司在钴酸锂和三元正极材料领域加大了研发投入,推出了4.50V和4.53V高电压钴酸锂产品,并在三元正极材料的高端化及差异化竞争策略上取得了一定进展。

尽管公司在产品创新上有所突破,但市场表现并不理想。2024年,公司正极材料产量为15,931.67吨,同比增长60.96%;销售量为14,250.78吨,同比增长43.39%。然而,产量的增加并未带来相应的营收增长,反而因市场竞争加剧和价格压力,导致公司利润大幅下滑。

在前瞻材料方面,盟固利积极推进富锂锰基、固态电解质、钠电正极材料等领域的研发。尽管这些材料在技术上具备一定的领先优势,但距离大规模商业化应用仍有较长的路要走。公司在这些领域的投入短期内难以转化为实际收益,进一步加剧了财务压力。

三、成本控制与质量管理:降本增效效果有限

2024年,盟固利在生产制造上继续推动精益化模式,通过系统性工艺革新与全价值链成本管控,持续开展降本增效。然而,从财报数据来看,这些措施的效果并不显著。公司的毛利润为9,368.12万元,较2023年的1.65亿元大幅下降,显示出成本控制的压力依然巨大。

在质量管理方面,盟固利全面升级了质量管理体系,从源头控制、过程管理、检测提升等8个维度实施年度质量改善规划。尽管公司在产品质量稳定性上赢得了客户认可,但这一优势并未转化为市场竞争力,反而因成本上升和价格压力,导致公司利润进一步下滑。

此外,公司在绿色发展和双碳体系建设上取得了一定进展,获得了ISO14067、ISO14064等认证,并在CDP评级中获得B级评价。然而,这些环保举措在短期内对公司的财务表现贡献有限,无法扭转整体业绩下滑的趋势。

盟固利在2024年面临的市场挑战和财务压力不容忽视,尽管公司在产品研发和技术创新上持续投入,但市场竞争的加剧和成本控制的不足导致其业绩大幅下滑。未来,公司需要在市场拓展和成本控制上找到新的平衡点,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研