{kind=link}

一周销量激增51%,3万亿市场赛道火了

作者 | 弗雷迪

数据支持 | 勾股大数 据(www.gogudata.com)

近年来,户外运动开始作为一种时尚符号,得到了年轻人的狂热追捧。

户外运动的细分场景非常多,桨板、飞盘、陆冲、露营,再有登山、钓鱼、攀岩、越野跑等等,社交媒体上关于户外打卡的帖子数不胜数。

当新茶饮、新潮玩这些倚靠满足年轻人差异化需求的网红品牌日进斗金,它们的股票市值不断突飞猛进时,户外品牌们也在摩拳擦掌寻求上市。

专业户外服饰,又是如何破圈,走进年轻大众的日常生活的?

01 年轻人的社交货币

自疫情过后,庞大的出行需求拉动了户外运动消费,户外装备采购热潮早在五一前已经开启。

唯品会最新发布的《2025 五一户外时尚数据洞察》显示,截至 4 月 23 日,平台户外健身服饰销量环比前一周激增 51%。

抖音电商数据显示,防晒服、运动背包成交额分别同比增长 428% 和 108%。

对于选择在城市周边游玩的人来说,徒步鞋、防晒衣、工装裤成为了购物车的 " 热门选项 ";而对于选择到川西、新疆等地带的人来说,途径地形和昼夜温差变化较大,功能性服饰更加不可或缺。

近两年,年轻人群开始加入到徒步运动中,在城市周边或景区进行短线徒步运动,对这种运动赋予了一层新的含义。

徒步运动是户外运动中比较典型的一种,既非日常散步行走,也不是体育赛事中的竞走项目,而是指在城市街道、农村乡野间进行中长距离的走路锻炼,边走边欣赏路上风景。

上世纪 90 年代," 驴友 " 文化在新浪旅游论坛兴起,户外 " 背包客 " 这个概念开始成型,但参与者大多进行的是重装徒步和长线徒步,对于专业性要求较高。

" 驴友 " 的回归,社交媒体、兴趣电商的传播种草功不可没。

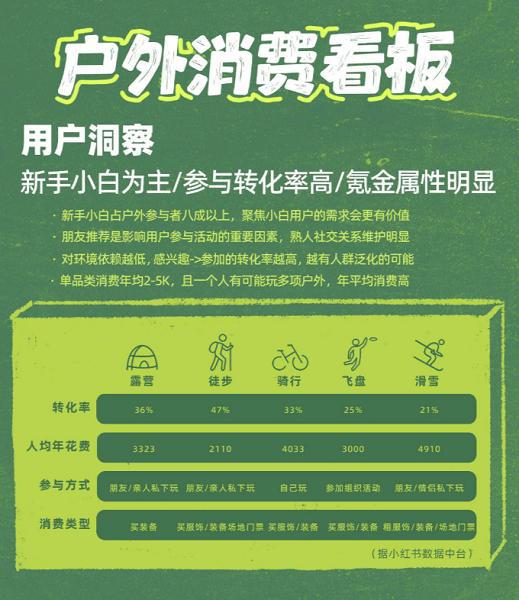

小红书鼓励用户做更多日常化的分享,帮助徒步门槛完成由高到低的下沉。根据小红书《2023 户外生活趋势报告》,徒步、骑行、露营、钓鱼、潜水冲浪、滑雪等这六项户外活动在小红书笔记发布量累计已近 700 万篇。

从感兴趣到尝试,徒步拥有 47% 的转化率,在各种户外活动中是比较高的,同时入圈门槛较低,适合与朋友和亲人一块进行,帮助徒步这项户外运动在人群扩散方面占据优势。

去年美团、大众点评数据显示,2024 年 " 徒步 " 相关搜索量同比增幅近 100%,笔记攻略数量增幅超 190%;" 徒步一日游 "" 爬山徒步 " 等关键词增幅均超过 400%。

从中可以看出,徒步门槛的降级一定程度让这种户外运动更具吸引力,更关键在于,徒步已经由原本的挑战自我、追求极限,逐渐融入很强的社交、休闲和旅游属性,很符合现下年轻人强调的 " 情绪价值 ",从而实现了人群扩容。

2022 年,国家体育总局、国家发展改革委等 8 个部门联合印发的《户外运动产业发展规划(2022 — 2025 年)》显示,截至 2021 年底,我国户外运动参与人数已超 4 亿,到 2025 年,相关产业总规模将超 3 万亿元。

徒步作为核心细分领域,与露营、骑行一同跻身 " 三大热门 " 行列。而且这项运动的扩容和普及,也实实在在地带动了运动装备的销量。

《2024 春夏淘宝天猫运动户外行业趋势白皮书》显示,在徒步热潮的推动下,平台相关商品销售规模大幅增长,较 21 年春夏复合增长超 60%。

当下,不光年轻人,多元化趋势也在徒步圈层扩散中慢慢体现,因为既有中青年群体追求高质量的徒步,也有陪伴小孩锻炼心智,又能感受风景的亲子徒步。

近些年来,诸如安踏、李宁等运动服饰行业的上市公司纷纷开始押注户外装备赛道,同时,也有户外服饰新军欲抓住行业红利期发展壮大。

户外服饰这条赛道,机会到底有多大?

02 户外洋牌,中国操盘

一提到户外服饰,耳熟能详的便是始祖鸟、Salomon、凯乐石等专业鞋服品牌。

目前,全球户外市场处于高速发展的快车道,而中国市场消费潜力巨大。

据介绍,迪卡侬 2024 年山地徒步类成人鞋类营收增长超过 50%,装备类增长超 20%。

户外服饰指户外穿着的服装、鞋类及配饰,按照产品设计可划分为运动服饰、功能性服饰以及时尚服饰等细分类别。

其中,功能性服饰用于应对户外专业环境,譬如登山、徒步以及越野跑等活动,其中为特定户外活动需求提供防护性能的功能性服饰称之为 " 高性能户外服饰 ",产品主要包括冲锋衣裤、软壳衣裤、抓绒衣裤、速干衣裤等等。

功能性户外服饰在国内的发展可以分为两条线,一条是随着户外运动兴起,海外品牌逐渐进入中国市场,其中有些通过收购的方式被本土品牌引入中国市场,为大众所熟知。

比如安踏于上月初完成了对德国户外服饰品牌 Jack Wolfskin(狼爪)的收购,基础对价为 2.9 亿美元。狼爪针对活跃户外及都市户外客群打造专业户外产品,应用场景涵盖徒步、自行车、滑雪以及露营。

安踏的户外装备版图枝干丰富,除了覆盖大众运动的主品牌,以及时尚运动品类的 FILA,公司还覆盖了专业户外(迪桑特、可隆)、高端运动(亚玛芬旗下始祖鸟、Salomon)等多元赛道。

2024 年,亚玛芬集团营收同比增长 18%,其中以始祖鸟品牌为主的功能性服饰业务营收增长 36%。以迪桑特和可隆两大户外品牌为代表的其他业务板块 2024 年营收增速则超过 50%,收入贡献占比从 11.1% 提升到 15.1%。

近两年户外服饰需求的扩容,吸引了许多寻求新增长极的上市公司,休闲服装起家的美邦服饰和立足于羽绒服品类的波司登去年都开始进军户外市场。

功能性服饰赛道崛起的另一条线路来自国产品牌的崛起,在户外运动触达广泛圈层群体前,一些户外运动品牌其实很早于国内扎根发芽,譬如,1999 年创立的探路者,2003 年创立凯乐石,以及 2005 年创立的骆驼等。

但跟定位于大众时尚运动的服装上市公司相比,以往功能性服饰赛道的规模难以支撑其走到上市,此前蕉下、威邦运动都曾像资

本市场发起过冲刺,但都没能成功。

从竞争格局来看,2024 年内地高性能户外服饰赛道玩家非常分散。

前十家品牌合计市占率仅 27.2%,最高的骆驼也只占了 5.5%,说明该赛道竞争还较为分化,目前十家仅有 4 家国产品牌,国产崛起的潜力还有待发掘。

在具体品类例如冲锋衣裤上,竞争格局稍显集中,骆驼市占率达到近 16%,几乎是北面(North Face)的两倍,说明国产品牌借助供应链成本优势,更具性价比的户外服饰打法现阶段在行业上升期保持扩张姿势。

而小红书曾有数据统计,2023 年户外运动项目中徒步的人均消费达到了 2110 元,就金额而言不到滑雪、骑行品类的一半。

户外徒步装备要求根据路线呈现差异性,本身大众健身旅游更倾向于城市周边的轻徒步,但消费层次有望寄托于整个徒步供给市场完善逐渐丰富。

根据中国旅游报,截至 2021 年底我国健身步道共计 10.59 万个,总量上呈现持续上涨趋势,但质量相较于徒步旅游发达国家而言仍有较大差距。

我国的很多健身步道是复用而非专用,而国外步道建设具有严格的等级划分标准和科学的难度划分系统,国家风景步道、国家休闲步道、国家史迹步道以及连接与辅助步道,彼此链接、相互补充。

其次,徒步者专业化水平较低,徒步旅游团领队、救援等专业人才也明显不足。近年来为响应旅游市场发展趋势,不少旅行社和户外营地推出了各类户外徒步旅游产品。

随着徒步旅游逐渐从小众爱好向大众需求转变,响应户外旅游多样化规模化需求,户外转装备消费需求将持续提质升级。

据资料显示,2024 年中国内地高性能户外服饰的市场规模达到了 1027 亿元,未来五年预计将按照 16% 的增长速度,那么 2029 年市场规模将突破两千亿。

其中,按照产品划分,冲锋衣裤市占率接近 30%,为高性能户外服饰的最大品类,其次是软壳衣裤、抓绒衣裤以及速干衣裤等。

03 尾声

总的来说,户外消费其实是大众消费意愿的多维度呈现,既有对功能性的追求,也有依赖鞋服装备形成圈层社交的个性化表达,还可能有处于品牌价值主张的认同,三者其实并不孤立。

而且户外运动越发细分,徒步也仅仅属于其中一种,细分领域竞争越激烈,整体竞争格局就会持续分散。

专注户外技术流的凯乐石,10 年前就买下了德国户外骑行装备品牌 VAUDE,如果说狼爪类似于德国户外圈子里的 " 安踏 ",那么 VAUDE 就好比是德国的 " 凯乐石 "。

小红书等平台一直流传着号称 " 户外品牌金字塔 " 的梯队,其中始祖鸟稳坐塔尖,猛犸象、凯乐石、土拨鼠、老人头等高端专业户外品牌形成了一梯队,紧接着北面、狼爪、Patagonia、哥伦比亚等中端品牌组成了 " 专业入门 " 梯队。

再往下,才是骆驼所在的百元休闲户外市场。与奢侈品化的高端路线不同,平价市场里的玩家需要在卷价格和品牌形象中找到平衡,同时还要摆脱同质化竞争。

毕竟赛道红利谁都想吃,非专业户外品牌开始 " 轻户外 ",两三百元的轻型冲锋衣,和平价专业户外品牌其实在竞争同一类人群。

没有哪个户外品牌能够高枕无忧。(全文完)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。 本文来自微信公众号 " 格隆汇 APP"(ID:hkguruclub),作者:弗雷迪,36 氪经授权发布。