{kind=link}

刚刚,绿茶IPO敲钟了

投资界 - 天天 IPO 获悉,今日(5 月 16 日),餐饮品牌绿茶集团有限公司在港交所挂牌上市。IPO 发行价为 7.19 港元 / 股,开盘后一度跌近 7%,市值约 47 亿港元。

绿茶于大家并不陌生,可谓是网红餐厅鼻祖。背后掌舵者是一对浙江夫妇——王勤松和路长梅。两人相识于杭州,2008 年创办绿茶餐厅。凭借面包诱惑和绿茶烤鸡等招牌菜,火爆到让顾客心甘情愿排队 2 小时。如今,夫妻俩共同斩获了人生的第一个 IPO。

至此,港股又多了一家餐饮公司。前有沪上阿姨、蜜雪冰城、古茗成功登陆港股,后有老乡鸡、遇见小面排队冲刺。目之所及,中国消费公司赴港上市潮,浩浩荡荡。

浙江夫妻,开出近 500 家餐厅

刚刚 IPO 敲钟

绿茶起源于一对白手起家的夫妻。

" 放了 10 年鹅,跳了 10 年舞,经了 10 年商。" 路长梅曾这样描述自身经历。1980 年,她出生于东北吉林的普通农家,15 岁到大连投奔亲戚,在文工团里当学徒开始学跳舞。2000 年,路长梅随文工团到杭州参加演出,自此留在了这座城市,并结识了丈夫王勤松,他来自浙江绍兴。

2004 年,路长梅意识到靠跳舞成不了下一个杨丽萍,开始转行创业。随即,夫妻俩在西湖边开了一家青年旅社,招待全世界的背包客。因地处茶园,起名为绿茶。

出人意料的是,绿茶的餐饮大受欢迎,烤鸡、火焰虾几个招牌菜供不应求,专门来吃饭的客人甚至超过住宿。夫妻二人总结出几点经验:融合菜调和众口、价格亲民、用餐环境好。

嗅到了商机,王勤松夫妻俩索性开起餐厅。2008 年,第一家绿茶餐厅在杭州西湖正式开业。

当时的餐饮市场两极分化,高档餐厅价格不菲,低价大排档环境一般。秉承了浙派商人薄利多销的经商理念,在王勤松看来,性价比是永远不会落伍的商业本质。

以杭帮菜为根基,融合了粤菜、淮扬菜,绿茶餐厅主打 " 新中式融合餐饮 ",人均消费仅 50 元— 80 元,有 5 元的拍黄瓜引流,也有久经食客喜爱的绿茶烤鸡。而更具辨识度的是江南小桥流水的装修风格,氛围感满满。王勤松一语道破其用意:" 用人均 50 的花销享受 500 万装修的餐厅 "。

一开业,绿茶就坐稳了杭州餐饮界的 " 初代网红 " 的名号,绿茶烤鸡、面包诱惑成为爆款菜品。巅峰时期,日均翻台率高达 14 次,排队两小时也是常事。

时势造英雄,绿茶集团也吃到了国内购物中心大规模增长和人口的红利。当年杭州宣布要建设 100 个城市综合体,一批新式杭帮菜被请进购物中心,享受装修补贴、减免租金等优惠。以外婆家、绿茶、新白鹿为代表的 " 杭城三剑客 " 由此诞生。

在杭州站稳脚跟后,王勤松开始带领绿茶进军一线城市。2010 年后,绿茶餐厅几乎以一年一城的攻势落地北京、上海、深圳。此后陆续进入江苏、重庆、湖北、四川等地。

2017 年,绿茶获得私募股权巨头合众集团 7063 万美元的战略投资。值得注意的是,这是此前唯一的机构投资者。按照投前估值计算,彼时绿茶估值约合 15 亿元。

很快,绿茶集团迅速扩张,次年门店数量突破 100 家。招股书显示,2024 年新开设 120 家餐厅,在全国超过 130 个城市共有 489 家绿茶餐厅。

此次 IPO,绿茶引入 8 家基石投资者——无锡紫鲜、安吉两山、Action Chain、正大食品、华置贸易、无锡合翔、无锡绿联、无锡琴雨,合计锁定 8733 万美元认购金额。其中,Action Chain 为银泰集团创始人兼董事长沈国军旗下公司。

值得注意的是,此次绿茶 IPO 公开发售部分融资认购倍数高达 282 倍,冻结资金达 341.51 亿港元,创下 2025 年港股消费类 IPO 的最高纪录。

实际上,早在 2021 年 3 月,绿茶集团就开始谋求赴港上市,多次递表均无果而返。终于在第五次递表后,王勤松、路长梅夫妻俩带领绿茶餐厅,敲响了港交所的钟声。

一年卖出 38 亿

初代网红还能打吗?

翻开招股书,绿茶集团将自身定位于休闲中式餐厅品牌。2024 年,按餐厅数量计位列中国休闲中式餐饮品牌第三位,按收入计排名第四。

根据招股书,绿茶集团在全国 20 余个省市自治区拥有 489 家餐厅,均采取直营模式,每家门店提供 50 至 80 种菜品,客单价在 60 元左右。

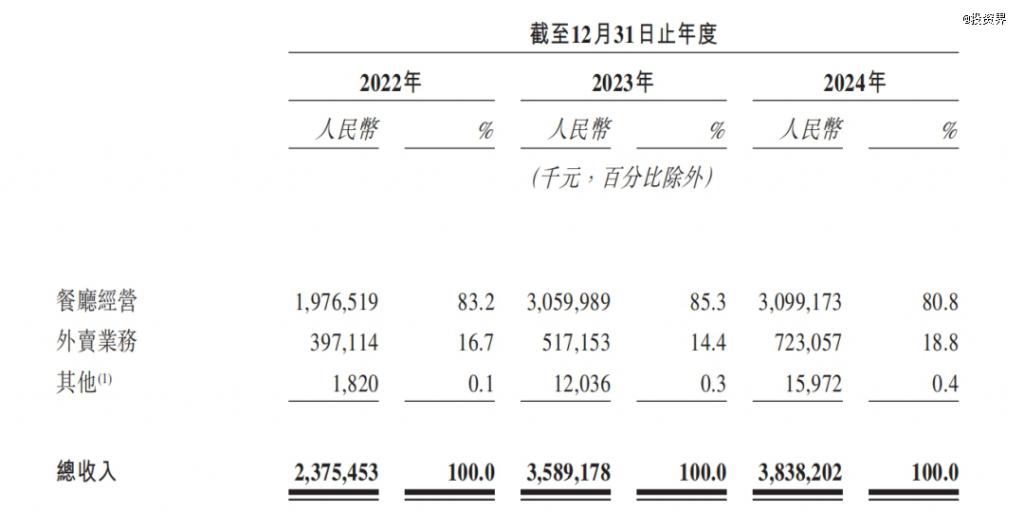

业绩上来看,2022 年至 2024 年,绿茶集团的营业收入分别为人民币 23.75 亿、35.89 亿和 38.38 亿元,相应的净利润分别为人民币 0.17 亿、2.96 亿和 3.50 亿元,显示出一定的盈利能力。公司将业绩增长归因为餐厅数量增加。

绿茶餐厅早年间的成功,高翻台率功不可没。王勤松接受采访时曾说过," 对于别的餐厅来说,可能客人坐满就赚钱,但对于我们来说,满客之后翻台才开始赚钱,一天翻台率 4 次是保本。"

然而曾引以为傲的核心指标,却有了一定的下滑。2022 年至 2024 年,绿茶翻台率分别为 2.81 次 / 天、3.30 次 / 天、3.00 次 / 天,远远不敌 2018 年的 3.48 次 / 天。

其他餐饮关键指标数据也不容乐观。绿茶日均客流量从 2018 年的 809 人锐减至 2023 年的 516 人,累计降幅达 36.2%,2024 年进一步下滑至 477 人。2022-2024 年的单店日均销售额分别为 2.32 万、2.72 万和 2.17 万元,去年几乎降至多年来最低点,同比锐减 20.22%

细究下来,如今餐饮赛道风向变幻莫测,高度细分。Bistro、地摊火锅等新业态层出不穷,融合菜已不再新鲜。相比十多年前单纯追求性价比,消费者对 " 颜值经济 "" 氛围感 " 的需求更多了。

反观绿茶还是那个绿茶,初代网红开始变得有点 " 老了 ",往日大排长龙的风光不再,几乎再无其他出圈爆款菜品,装修也没有新变化。连顾客都在吐槽 " 十年前吃面包诱惑,十年后还在吃面包诱惑 "。

招股书中,绿茶集团并没有给出解决办法,而是描绘新的雄心——直指千店。根据规划,公司目标在 2027 年将总门店数推至近 1200 家,其中约有一半计划开在三线及以下城市门店。

实际上,绿茶早已开始走下沉路线:2021 年至 2024 年,公司新增的 178 家门店中,超 70% 位于二三线及以下城市。很容易理解,低线城市的租金与人力成本优势,可以支撑其利润空间。

除此之外,绿茶还推出了子品牌 " 望江楼 ",创新菜品菜式,在香港开出了 4 家店,计划在海外澳大利亚等地开店。

对绿茶而言,上市只是个起点。能否延续 " 初代网红 " 神话,还需拭目以待。

2025,这里排队 IPO

目之所及,中国消费公司正在迎来一股汹涌上市潮。

新茶饮首当其冲。最新一幕出现在上周,沪上阿姨以 113.12 港元发行价登陆港交所,首日开盘即大涨 68%,总市值一度突破 200 亿港元。这是继古茗、蜜雪冰城、霸王茶姬后,今年第四家新茶饮上市公司。

2013 年,从世界 500 强企业辞职的单卫钧、周蓉蓉夫妇在上海人民广场租下一间 25 平方米的小店,起名为沪上阿姨,主打血糯米奶茶,开业当天一炮而红。10 年浮沉,这对上海夫妻靠着奶茶店站上敲钟舞台。

表现亮眼的还有雪王——蜜雪冰城。不仅打破新茶饮 " 上市即破发 " 魔咒,上市首日市值超千亿港元。

不止于此,今年 1 月中式餐饮 " 扛把子 " 老乡鸡向港交所递交招股说明书。此前,老乡鸡两次向 A 股发起上市冲击,但均以失败告终。4 月,遇见小面、鸣鸣很忙、三只松鼠、溜溜果园等也向港交所提交了招股书,等待闯关 IPO。

为何集体冲向港股?

汇生国际资本总裁黄立冲指出,许多消费类企业引入 VC/PE 投资,上市退出是必然选择。而港股上市周期相对更短、流程更透明,对消费类企业的估值体系更为成熟,头部品牌更易获得市场认可和资金支持。

普华永道预测,2025 年香港 IPO 募资额预计将达到 1300 亿 -1600 亿港元,全球排名有望重回前三之列,零售、消费品及服务行业备受资本市场关注。

尤其开年以来,港股消费板块强势领涨,中证香港 300 消费指数一度站上 2974 点高位,区间累计上涨超 33%,远超恒生指数同期涨幅。其中,老铺黄金、泡泡玛特、蜜雪冰城成为顶流三姐;" 辣条王者 " 卫龙美味今年市值已翻了 3 倍。

招商证券研究报告指出,市场波动加剧时,具有防御属性资产的特征是估值低、预期低。从全球资产视角来看,符合这一特征的就是 A 股和港股的消费股,极具韧性。

归根到底,一代人有一代人的消费潮流,一个时代有一个时代的 " 茅台 "。

本文来源投资界,作者:王露,原文:https://news.pedaily.cn/202505/549747.shtml

【本文为投资界原创,网页转载须在文首注明来源投资界(微信公众号 ID:PEdaily2012)及作者名字。微信转载,须在微信原文评论区联系授权。违规转载必究责。】