{kind=link}

麦格理:升同程旅行目标价至25.5港元 维持“跑赢大市”评级

热点栏目

热点栏目

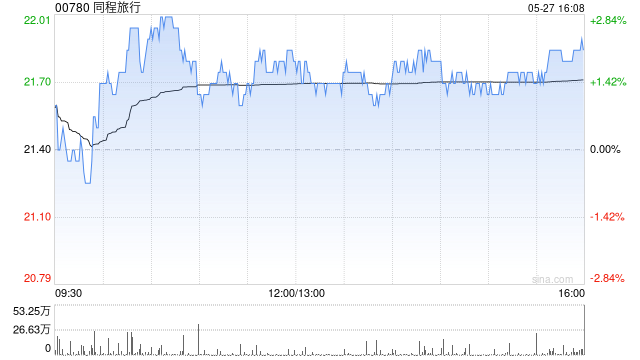

麦格理发布研报称,同程旅行(00780)第一季度业绩表现胜预期。当中,营收表现符合预期,但纯利较该行及市场共识分别高出6%和8%,原因在于抽佣率的强劲扩张,维持“跑赢大市”评级。旅游服务业下强劲的酒店业务应有助收入及盈利增长,麦格理将同程旅行2025和2026年经调整纯利预测分别调高2%,以反映利润率前景较佳。目标价由25.1港元升至25.5港元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君