{kind=link}

大烨智能2024年财报:营收下滑23.81%,净利润扭亏为盈

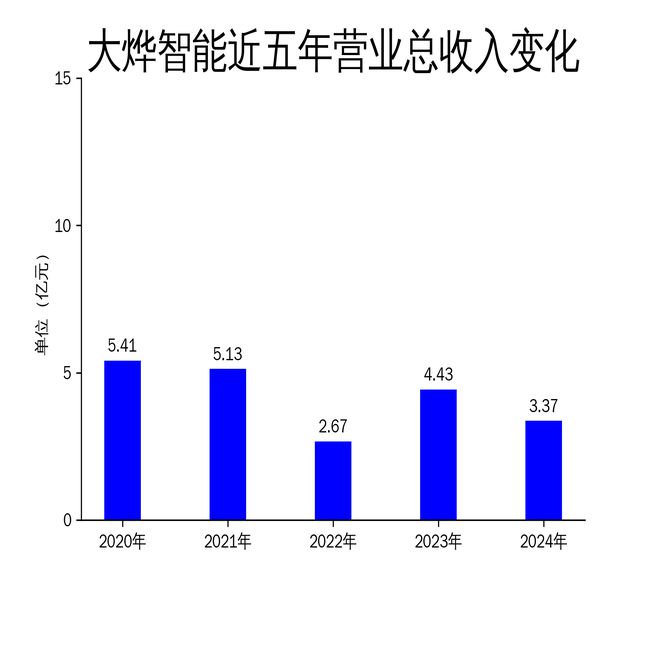

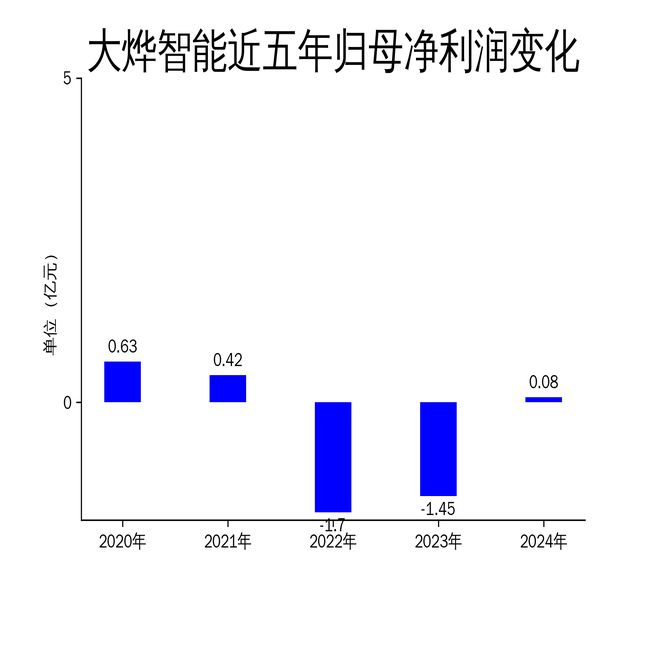

5月6日,大烨智能发布2024年年报,数据显示公司营业总收入为3.37亿元,同比下降23.81%。尽管营收下滑,但归属净利润实现扭亏为盈,达到800万元,同比增长105.49%。扣非净利润仍为负值,为-1.08亿元,但同比有所改善,增长28.56%。公司主营业务涵盖智能配电设备、新能源及储能业务,尽管面临市场竞争加剧和部分业务亏损的挑战,但通过债务重组和子公司股权出让等措施,公司整体盈利能力有所提升。

智能配电业务:市场竞争加剧,营收大幅下滑

大烨智能的智能配电业务在2024年面临严峻挑战。尽管“双碳”目标和新型电力系统建设推动了配电网升级改造,但市场竞争的加剧导致公司中标份额下降。2024年,智能配电业务实现营业收入1.53亿元,同比下降48.07%。公司在这一领域的市场份额受到挤压,主要原因是行业内注册企业逐年增加,竞争日益激烈。尽管公司不断优化产品布局和技术创新,但短期内难以扭转市场份额下滑的趋势。

此外,智能配电业务的毛利率也受到压力。尽管公司通过“以销定产”的模式控制成本,但市场竞争的加剧使得产品价格承压,进一步压缩了利润空间。未来,公司需要在技术创新和市场拓展方面加大投入,以提升竞争力。

新能源业务:光伏增长显著,海工建设仍亏损

新能源业务是大烨智能2024年财报中的亮点之一。光伏业务在报告期内实现营业收入1.04亿元,同比增长14.15%。公司抓住新能源装机规模高速增长的机遇,大力开展分布式工商业光伏业务,取得了显著进展。光伏业务的增长主要得益于“自发自用,余电上网”的消纳模式,以及公司在光伏电站EPC业务中的全流程服务能力。

然而,海工建设业务仍处于亏损状态。尽管船舶锦华01和锦华02在2024年完成了60余台风机的吊装及运维任务,实现营业收入6857.53万元,同比增长43.51%,但风机吊装价格的持续下降导致该业务未能实现盈利。自2021年抢装潮后,海工建设市场的价格竞争加剧,公司在这一领域的盈利能力受到严重影响。

储能业务:海外市场拓展,国内布局待加强

储能业务是大烨智能未来发展的重点方向之一。2024年,公司储能产品涵盖储能电池、混合逆变器、光储一体机等,主要面向海外市场。报告期内,公司设立了海外子公司大烨能源有限公司,以进一步开拓海外市场。尽管储能行业在全球能源结构转型的背景下具有广阔的发展空间,但公司在国内市场的布局相对较弱。

目前,大烨智能的储能业务主要依赖海外市场,国内电源侧储能及用户侧储能市场的开拓进展缓慢。公司需要通过加强研发和市场推广,提升产品在国内市场的知名度和竞争力。此外,储能业务的盈利能力仍需进一步提升,尤其是在面对激烈的市场竞争和技术迭代的背景下,公司需要持续投入研发,打造具有竞争力的“拳头产品”。

总体来看,大烨智能在2024年通过债务重组和子公司股权出让等措施,实现了净利润的扭亏为盈,但营收下滑和部分业务亏损的问题依然存在。未来,公司需要在智能配电、新能源和储能业务中寻找新的增长点,以应对市场竞争和行业变化的挑战。

本文源自:金融界

作者:智研