{kind=link}

霸王茶姬上市首秀,还在增长但跑得慢了

文 | 号外工作室,作者 | 金森,编辑 | 周周

上市敲钟过去月余," 美股新茶饮第一股 " 霸王茶姬已经交出上市后首份成绩单。

5 月 30 日晚间,霸王茶姬发布 2025 年 Q1 财报。财报显示,Q1 期间,霸王茶姬营收 33.9 亿元,同比增长 35.4%;净利润 6.77 亿元,同比增长 13.8%。

在消费大环境疲软、茶饮行业内卷加剧的一季度,霸王茶姬依然保持增长态势。

不过,霸王茶姬的压力也不小,尽管还在增长,但对比去年动辄三位数的同比增幅,已经大幅下降,不再是爆发式增长。

而且,霸王茶姬面临的增长压力,此前也并非没有迹象。2024 年全年四个季度,霸王茶姬营收、净利润的同比增幅一直在下滑。2024 年 Q4,霸王茶姬单店 GMV 甚至还同比下滑 18.4%。

财报发布后,资本市场用脚投票,霸王茶姬股价开盘即下跌,开盘约 1 小时后报 30.05 美元,下跌 3%。

图源:雪球

霸王茶姬上市时,创始人张俊杰从一个曾经名不见经传的 " 流浪小孩 ",一举逆袭拿下美股首个新茶饮 IPO,成为身家超 20 亿美元的亿万富豪。

然而现如今,随着整个新茶饮市场增速放缓、进入存量市场,霸王茶姬也进入 " 增速换挡期 ",张俊杰迎来新的挑战。

上市首秀,从 " 狂奔 " 到 " 小步快跑 "

Q1 期间,霸王茶姬多项数据都处于增长态势,但相较去年的增速都有所放缓,霸王茶姬从 " 狂飙突进 " 转为 " 小步快跑 "。

先来看营收和利润,霸王茶姬同比皆实现两位数的增长,放在同行中算难能可贵,毕竟,茶百道和沪上阿姨 2024 年营收和净利润双下滑。

但是,2024 年四个季度,霸王茶姬营收同比增长分别是 501%、313%、145%、63%,净利润同比增长分别是 830%、387%、116%、108%。

对比去年动辄三位数的增长,霸王茶姬本季度的增长,已经有所放缓。

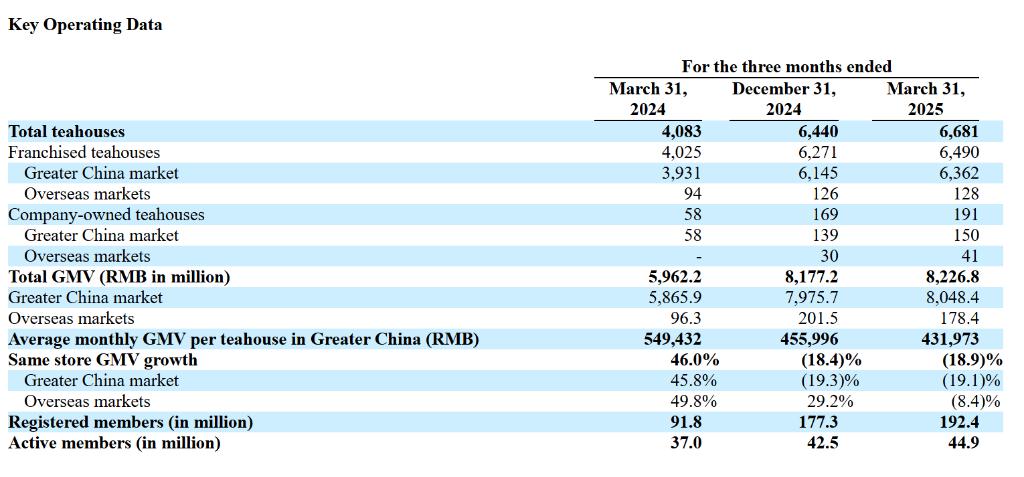

再来看门店数量,霸王茶姬一季度门店数量增长相较去年也已经放缓。

Q1 期间,霸王茶姬全球门店数达到 6681 家,同比去年的 4083 家增长 63.6%。但是,去年底时,霸王茶姬门店数量已经达到 6440 家,也就是说一季度仅增长 241 家。而在整个 2024 年,霸王茶姬门店数量净增长 2929 家,平均单季度增长超 700 家。

图源:霸王茶姬财报

分区域来看,霸王茶姬门店增长重点还在大中华区,海外市场虽在扩张,但占比依然较小。Q1 期间,霸王茶姬大中华区门店数为 6512 家,海外门店数量为 169 家。

一部分数据增幅放缓的同时,霸王茶姬还有一部分数据的增长,也并非高质量增长。

霸王茶姬的盈利能力便是其中的代表。Q1 期间,其营业利润率从 2024 年同期的 28.2% 降至 24.2%,净利润率从 23.7% 降至 20%。

利润率下滑的背后,霸王茶姬运营费用为 25.7 亿元,同比增幅为 42.8%,超过了营收增速。运营费用增长,是因为霸王茶姬扩大门店网络而导致原材料、物流仓储、工资、水电费等成本增长。同时霸王茶姬 Q1 营销费用从 1.13 亿元增长至 2.99 亿元,同比增长 166%,主要用于品牌推广、新品发布等营销广告费用,营销费用占营收比重达 8.8%。

霸王茶姬的会员增长,也有些 " 增量不增质 " 的征兆,整体来说,注册会员在增长,但是转化率存疑,因为活跃会员增速明显放缓。

财报显示,Q1 期间霸王茶姬注册会员同比增长 109.6% 至 1.9 亿,但是季度活跃会员达 4490 万,增速仅为 21.4%,远低于注册会员增速。去年 Q1,会员活跃率为 40.3%,但今年仅为 23.3%。

在财报发布前,霸王茶姬此前处于下滑态势的大中华区单店月均 GMV 颇受关注,Q1 期间,霸王茶姬大中华区单店月均 GMV 依然没能回归增长,仅为 43.2 万元,同比相较 2024 年 Q1 的 54.94 万元下滑 21.4%,环比相较上季度的 45.6 万元,下滑 5.2%。

还有同店销售增长,霸王茶姬一季度为负增长,下滑了 18.9%。

这些数据都表明,霸王茶姬在经历高速增长后,目前增速逐渐趋于平稳。

增长放缓,进入 " 红利消退期 "

在所有财报数据中,单店 GMV 和 SSSG(同店销售增长 Same-Store Sales Growth)两个数据颇受关注,是因为对于投资者而言,这是验证商业模式健康度的核心指标,对于加盟商而言,这关系到真金白银的投资回报率。

在高速发展期,靠着极致大单品以及市场红利期,霸王茶姬的单店月均 GMV 很高,在 2023 年时宣称加盟店回本周期仅 5.5 个月。正是因为加盟商能赚钱,霸王茶姬门店数量 2022 年底到 2024 年底两年增长超过 5000 家。

然而 2024 年下半年以来,霸王茶姬的红利正在消失。

首先,霸王茶姬自身门店数量急剧增加,门店网络变密,导致客源分流;其次,霸王茶姬是靠大单品策略成功,但是产品迭代效率跟不上规模扩张对新鲜感、差异化的需求,间接导致单店吸引力下降;此外,新兴品牌如爷爷不泡茶、茉莉奶白等加速拓店,加剧市场竞争。

这些因素都导致霸王茶姬的单店运营效率下滑、盈利能力下降。

早在 2024 年 Q4,霸王茶姬就已遇到业绩拐点,同店增长率已转负,同店 GMV 为 45.6 万元,同比大幅缩水 18.4%。其中,华东和华中地区两大核心地区同店 GMV 四季度分别同比下滑 27.3% 及 22%,中国南方地区也同比下滑 14.7%。

在财报会上,霸王茶姬 CFO 黄鸿飞专门对 SSSG 进行解释。

他表示,该数字的统计对象为开业至少 13 个月且在对比期间(如前一年同期)均实现正销售额的门店。2025 年第一季度,约 3300 家门店符合该标准,占当季末门店总数的 50%。也就是说,目前霸王茶姬 6000 多家门店中,还有约一半的门店无法被这个数据覆盖。

在一些较为成熟的市场中,同店销售额在过去几年持续保持健康增长。例如,在已运营 6-7 年的云南和广西省份,一季度同店销售额增长率仍能达到较高个位数,甚至接近 20% 的水平。

对于同店销售增长率出现下滑,黄鸿飞也直白坦率,这是因为公司门店的业绩开始回归正常发展轨迹。

简单来说,就是因为之前短短一年内将新式茶饮门店从 4000 多家快速扩张至 6600 多家,业绩增长是吃到扩张红利,如今是在挤水分、回归真实。

但这一疯狂扩张的策略并不意味着是错误的,正是凭借这个增长策略,霸王茶姬才能迅速抢占现制高端茶饮品类市场份额,远超追赶的竞争对手。

黄鸿飞的表态,也侧面透露出霸王茶姬的 " 清醒 "。霸王茶姬清楚,曾经的红利期已过,疯狂扩张带来的繁荣难以持续,如今必须寻找新的增长步伐。

外界对这一幕也早有预判,只是好奇,霸王茶姬单店效率下滑趋势会止于何处,单店 GMV 最终能稳定在何种水平,但目前尚无答案。

新出路,找对了吗?

霸王茶姬慢慢失去红利之时,整个新茶饮行业也已进入存量博弈的 " 下半场 "。

弗若斯特沙利文报告显示,我国现制茶饮店行业规模在 2018 年至 2023 年的复合增长率为 25.2%,但预计 2024 年至 2028 年的复合增长率将降至 15.4%。根据红餐大数据,在行业洗牌期,从 2023 年 11 月到 2024 年 11 月,已经有多达 19.7 万家奶茶店闭店倒下。

在饱和市场竞争中,企业突围的重心,是精细化运营和差异化创新。在张俊杰眼中,全球化布局的持续推进、产品创新的差异化优势,以及用户生态的良性发展,是构建壁垒的基础。

为跑赢下半场,霸王茶姬也在向外扩张和向内深耕并举。

对于向外扩张,霸王茶姬坚信全球化布局有助于降低对单一市场的依赖,创造新的增长机遇、有效应对市场不确定性。面对国内市场的饱和,海外有着庞大的茶饮消费需求待挖掘,尤其东南亚、欧美等地,华人与年轻消费者对中式茶饮的兴趣渐起。

今年以来,霸王茶姬已经进军印尼雅加达和北美洛杉矶,新加坡一季度足月门店单店 GMV 达 180 万元,超过国内水平。

为向内深耕,霸王茶姬在做差异化产品创新。一季度霸王茶姬共推出 7 款新品,面对咖啡因不耐受的客户推出轻因系列产品,上市之后反应良好。

同时,霸王茶姬在鲜奶茶之外还开始探索副品牌,于今年 3 月推出 " 第二杯茶 ",以 " 茶中式 " 和 " 茶拿铁 " 为招牌产品,主打 " 传统萃取中式纯茶 ",在品类创新上进行突围。主品牌聚焦鲜奶茶,副品牌深挖中式纯茶赛道,覆盖不同消费需求的同时,尽可能避免内部竞争。

然而,霸王茶姬找到的这几条路都充满荆棘。

进军海外,拓店难度不亚于重新创业。如何做本土化的用户口味适配、本土化的供应链以及如何合规,都是出海需要面对的一道道关卡。霸王茶姬海外门店未来能否盈利、能否规模化复制,仍是未知数。

至于做副品牌,霸王茶姬可能会遇到资源分散的问题,也就是如何分配人力、物力、营销费用,稍有不慎,主副品牌可能同时陷入尴尬处境。

但是,财报会上霸王茶姬高管层的表态展现出其对未来的耐心。

黄鸿飞表示,霸王茶姬正处于从快速渗透增长战略向同店销售增长战略转型的过渡期。

对于扩张海外,他指出,当下更关注质量与关键绩效指标,而非单纯追求扩张速度。现阶段专注于在海外组建团队和构建体系,为健康、长期、可持续的发展奠定坚实基础。

新茶饮下半场,企业必须在全球化布局、差异化创新、精细化运营中找到平衡。下半场的比拼,更考验执行力和韧性。霸王茶姬这个后起之秀是否能一直占据优势,还是要交给时间来验证。