{kind=link}

5月新势力放榜!理想掉队,零跑/华为/小鹏争当新销冠

交付 332.4 万辆,同比增长 35.7%,渗透率达 48.37%,这是今年前四个月各家车企在新能源领域创下的成绩,虽说渗透率没有像去年下半年一样基本超 50%,但整个新能源车市依然保持着稳中有进的状态。

进入 6 月份后,不少新势力便抢先公布最新的 5 月交付量成绩单,具体数据已经为大家整理好了。

制表:电车通

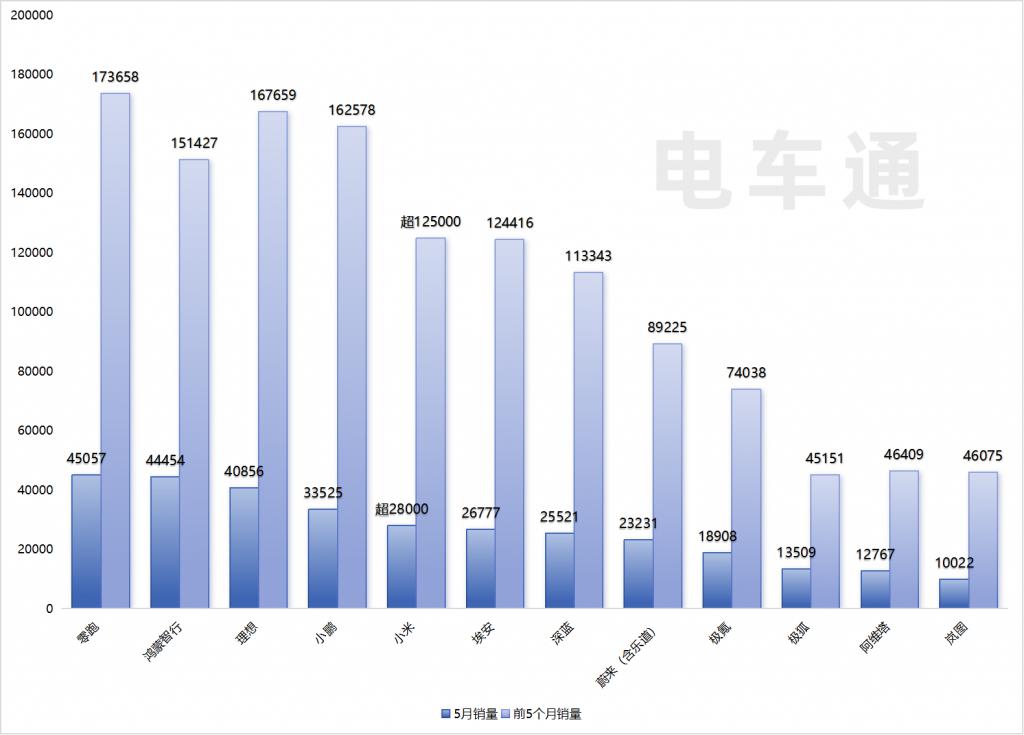

电车通留意到,「新势力销量之王」的称号不再局限于鸿蒙智行和理想汽车之间,而且新势力月销量破 2 万辆早已不是什么新闻,现在「月销 3 万」已经成为新势力销量第一梯队的入场券,或许这意味着国内新能源车市的竞争格局正进入新的阶段。

去年的新势力销冠之争,在理想和鸿蒙智行两者之间展开,最终理想汽车以 50.05 万辆的年交付量超越鸿蒙智行的 44.5 万辆,成为 2024 年的新势力销冠。

然而就现有的成绩来看,理想很有可能无法蝉联今年的新势力销冠了,零跑、鸿蒙智行和小鹏,都对销冠席位虎视眈眈。

图源:理想汽车官方

往年,理想汽车的月销量还能轻松突破 4.5 万辆,而现在只能维持在 4 万辆出头的水平,原因其实很明显:即便强化了智能化方面的优势,理想 L 系列的市场新鲜感在下降,同时市面上新增了不少高端家用 SUV,确实对理想带来不少冲击,好在理想 L 系列的地位够牢固,这才能抑制住销量下滑的幅度。

只不过,这就给了零跑弯道超车的机会。

理想汽车全系车型均定位高端,而零跑汽车死磕「高配低价」,5 月 15 日上市的 2026 款零跑 C10,定位 10 万级 SUV,却拥有 800V 高压平台、激光雷达端到端辅助驾驶等配置。

高端市场注定小众,成功将高性价比这一卖点打出来的零跑,正式进入收获的季节。无论是月销量和前 5 个月的累计销量,零跑都压住理想一头。

图源:零跑汽车官方

鸿蒙智行的优势和短板都很明显,问界品牌仍是顶梁柱,其中问界 M9 和问界 M8 的 5 月交付量均超过 1.2 万辆,这两款车型的销量已经超过鸿蒙智行总销量的六成,而问界新 M7、问界新 M5 Ultra,以及智界、享界旗下产品,都没有绝对的市场话语权。

当初能够硬刚理想 L 系列的问界新 M7 ,以及赶超特斯拉 Model Y 的 智界 R7,如今销量下滑主要是被问界 M8 吸引了不少受众,毕竟加价几万就可以获得接近问界 M9 的乘坐体验,对本身就有足够预算的用户而言,问界 M8 确实比问界 M7、智界 R7 更有吸引力。

享界 S9 增程版在 5 月份交付了超 2000 辆,没有里程焦虑的增程版确实能促进整个车系销量的上涨,但在电车通看来,享界 S9 增程版的增长潜力还没有完全发挥出来,暂且不说与特斯拉 Model 3 竞争,但至少要超越阿维塔 12、蔚来 ET5、宝马 i3 等价格相近的新能源轿车。

图源:电车通摄制

小鹏汽车的成绩其实已经不用多说了,小鹏 MONA M03 和小鹏 P7+ 两款车已经成为爆款,而且后劲很强。

归根到底,一直追求「智价比」的小鹏开始往整车高性价比的方向转型。小鹏开始将更多实用配置下放到入门版本中,该有的续航、性能等硬实力参数都不差,不再只强调智能体验,这才让小鹏摆脱了往年的颓势。

在 5 月 28 日上市的小鹏 MONA M03 Max,在配置不减的情况下将「满血智驾」的购车门槛压到 13 万元以内,这也使得上市 1 小时后就获得 12566 辆的大定量,或许会在很大程度上刺激品牌的 6 月销量数据。

以上四家汽车品牌是月销量突破 3 万辆的新势力。抛开表象看本质,他们能够实现月销破 3 万的理由无非就是死磕主流市场。

在高端 SUV 市场,国产品牌突出重围的难度其实并不高,毕竟大部分合资品牌车型的配置表现都比较一般,完全可以通过差异化优势吸引更多用户,鸿蒙智行和理想在做到这一点的基础上,还拥有足够稳固的市场口碑基础,销量才能稳居前列。

10 万级价位的细分市场中,有实力的竞争对手太多了。对比传统品牌,零跑和小鹏旗下主销车型的实力没有太多短板,而且至少有一个领域具备足够的话语权,这才能被消费者认可。

顺带一提,极氪科技公布其 5 月销量为 46538 辆,乍一看确实令人惊讶,但仔细看官方素材才得知,售出的 46538 辆车中只有 18908 辆是极氪品牌贡献的,其余为领克品牌。虽说领克已经和极氪合并,但严格来说极氪不能算是月销量破 3 万的新势力品牌。

截图:极氪科技官方

月销量 3 万辆,相当于每天要卖出 1000 辆,看得出来上述四家造车新势力确实有着很高的市场接受度。

再看其他造车新势力,月销量突破 2 万的同样也有四家,分别为小米、埃安、深蓝和蔚来。

小米汽车虽说还没有达到月销 3 万辆的门槛,但旗下只有小米 SU7 一款车型在售,一款纯电动车一个月卖出超 2.8 万辆已经「离谱」。

另外,小米 YU7 已经确认会在 7 月份上市,而且小米的二期工厂将会在六月份开始投产,产能提升和全新产品的加持,完全可以让小米汽车在今年下半年顺利进入「3 万俱乐部」。

图源:雷科技 / 电车通摄制

埃安开始尝试撕掉当年的网约车标签,新发布的第二代 AION V、AION UT、 AION RT 三款新车确实没有「网约车」味道,但在去年同期,埃安的月销量还能突破 3 万辆,市场颓势尽显。

这样看来,埃安靠这三款新车积累私人用户还是很难,而且随着网约车市场的逐步饱和,品牌获得的网约车市场订单也在越来越少。如果仍不想到新的办法改变这一现状,埃安在新能源市场的地位肯定会逐步下滑。

图源:广汽埃安官方

深蓝汽车走的是主流市场路线,借助几款高性价比车型解锁了月销量破 2 万辆的成就,新推出的深蓝 S09 亦是如此,产品起售价不到 24 万元,却敢直接对标理想 L9、问界 M9 等全尺寸 SUV。

官方透露,截至 5 月 22 日 24 时,深蓝 S09 的大定订单已经突破 21168 辆。这也说明,消费者对于便宜好货还是认可的,深蓝 S09 完全有实力助品牌进入「3 万俱乐部」。

只不过,近期车机广告舆论对深蓝汽车造成一定程度上的负面影响,官方已经承诺内部已经进行流程优化,但消费者早已对广告深恶痛绝,这或许会影响到品牌的销量数据。

蔚来汽车推出了乐道和萤火虫两个子品牌,但两个子品牌并没有让蔚来的销量更进一步,还是保持在月销 2 万辆的水平。

作为一家只推出纯电动车且坚持完善补能体系的新势力,蔚来有这样的成绩已经不容易,只不过消费者还没有真正认可乐道和萤火虫的品牌溢价,要想达到月销 3 万的水平必须充分发挥出两个子品牌的市场价值。

至于极狐、阿维塔、岚图等新能源品牌,由于走量车型太少、产品定位小众等原因,在过去很长时间里都很难突破万辆月销量,直到近年来打造出爆款才解锁月销万辆这一成就。总体来看,这些品牌要想达到月销 2 万的水平有待时日,暂且不说月销 3 万辆的大关了。

仔细算下来,车市价格战已经持续了三年时间,车企已经卷产品、卷价格、卷技术,甚至还卷起了金融政策,再加上国家补贴的加持,消费者可以选到价格很可观的新能源产品,而零跑、小鹏等企业也是因为这一点稳居「3 万俱乐部」。

不过,车市价格战的增长势头或许被压制。

5 月 31 日,中汽协发布《关于维护公平竞争秩序,促进行业健康发展的倡议》,当中指出无序价格战会加剧恶性竞争,将进一步挤压企业利润空间,进而影响产品质量和售后服务保障。

在电车通看来,会有越来越多车企会响应中汽协的呼吁,「无脑」降价的优惠可能会越来越少,「3 万俱乐部」「2 万俱乐部」的成员或许因此减少。

不过,车企要想在车市淘汰赛活下来,如果不考虑价格战,就需要在新品和技术上更迎合消费者的真实需求,比如充电速度、续航扎实度、电池技术、智能化等等,至少在某个技术领域掌握话语权,找到市场突破点。

(封面图源:电车通摄制)