{kind=link}

国科微2024年财报:营收腰斩,净利润微增,AI芯片能否力挽狂澜?

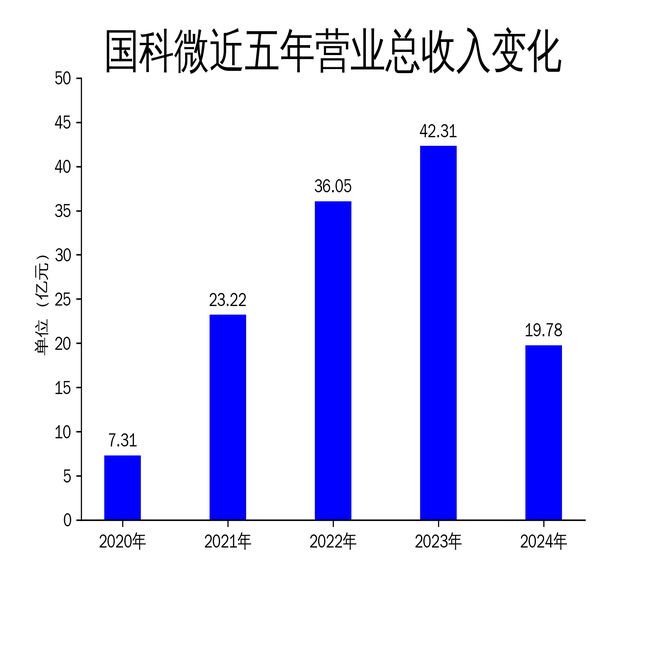

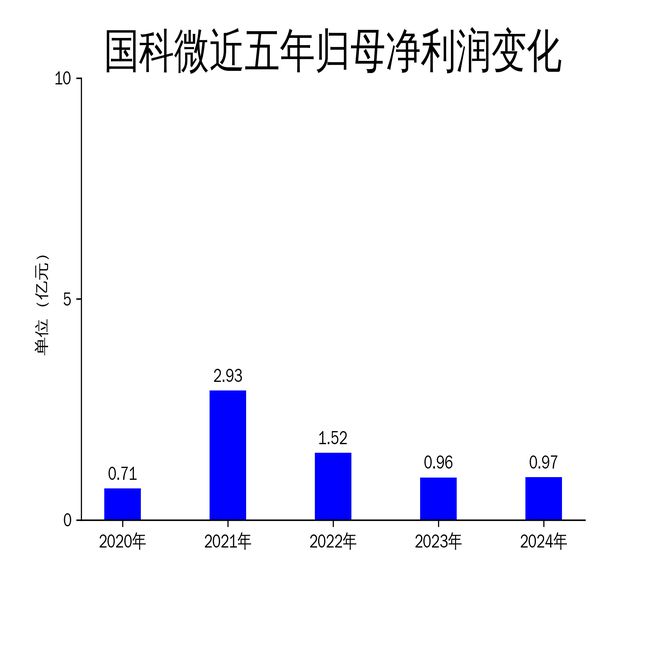

2025年5月6日,国科微发布了2024年年报。报告显示,公司全年实现营业总收入19.78亿元,同比下降53.26%;归属净利润为0.97亿元,同比增长1.13%;扣非净利润仅为1,154.72万元,同比下降71.82%。尽管净利润微增,但营收的大幅下滑和扣非净利润的暴跌,凸显了公司在市场竞争中的严峻挑战。

营收腰斩,核心业务承压

国科微2024年的营业总收入从2023年的42.31亿元骤降至19.78亿元,降幅高达53.26%。这一大幅下滑主要源于公司核心业务的疲软表现。智慧视觉系列芯片产品实现销售收入9.46亿元,同比下降23.43%,占总营收的47.84%;超高清智能显示系列芯片产品销售收入为7.74亿元,同比下降70.15%,占总营收的39.15%。这两大核心业务的下滑,直接拖累了公司整体业绩。

尽管公司在物联网系列芯片产品上实现了1.96亿元的销售收入,同比增长46.07%,但其占总营收的比例仅为9.93%,难以弥补核心业务的损失。固态存储系列芯片及产品的销售收入更是大幅下降87.83%,仅为3,019.43万元,占总营收的1.53%。整体来看,国科微在2024年的业务表现可谓“冰火两重天”,核心业务的疲软成为公司营收腰斩的主要原因。

研发投入加大,AI芯片能否成为新增长点?

尽管营收大幅下滑,国科微在研发上的投入并未减少。2024年,公司研发投入达到6.75亿元,同比增长10.26%。高研发投入虽然短期内对净利润产生了一定影响,但长期来看,为公司的高质量发展奠定了坚实基础。特别是在人工智能领域,国科微推出了新一代自研AI图像处理引擎(AI ISP)品牌“圆鸮”,标志着公司在人工智能与图像处理技术结合方面迈出关键一步。

国科微的AI芯片布局主要集中在端侧AI、车载AI和物联网领域。公司推出的MLPU架构是专门为大模型设计的创新AI架构,无论在大模型推理效率、功耗和成本上,都领先于传统NPU芯片。此外,公司在车载AI芯片和SerDes芯片领域也持续投入研发,2024年已推出多颗4.2Gbps和6.4Gbps芯片,覆盖摄像头和显示屏业务。尽管AI芯片领域前景广阔,但国科微能否在这一领域实现突破,仍需时间验证。

市场竞争加剧,国产替代面临挑战

国科微所处的集成电路设计行业竞争激烈,尤其是在超高清智能显示、智慧视觉、车载电子和物联网等领域,公司面临着来自国内外厂商的激烈竞争。在超高清智能显示领域,国科微的主要竞争对手包括晶晨股份、MTK、瑞芯微等厂商;在智慧视觉领域,富瀚微、北京君正、星宸科技等厂商也占据了重要市场份额。

尽管国科微在国产替代市场上具有一定的技术优势,但海外厂商凭借先发优势和在终端市场的品牌优势,仍然占据了大部分市场份额。特别是在固态存储领域,全球存储芯片市场主要被韩国、欧美以及台湾地区企业占据,国科微在这一领域的市场份额相对较小。如何在激烈的市场竞争中突围,成为国科微未来发展的关键。

总体来看,国科微2024年的财报表现并不乐观,营收腰斩、扣非净利润暴跌,核心业务承压。尽管公司在AI芯片领域加大投入,但市场竞争的加剧和国产替代的挑战,使得公司未来的发展充满不确定性。国科微能否在AI芯片领域实现突破,成为公司扭转颓势的关键。

本文源自:金融界

作者:智研