{kind=link}

100000000元年薪的友邦“打工皇帝”李源祥是怎么炼成的?

上亿年薪与友邦变革

本文来自微信公众号 " 鹿鸣财经 "(ID:luminglab),作者:金德路,36 氪经授权发布。作者 | 金德路

从孟羽童带着光环加入格力,入职不到两年就高调离职,这一届年轻人似乎越来越不相信打工皇帝的故事了,对高薪神话逐渐祛魅。

打工皇帝指,从大型企业或上市企业基层一路打拼至企业高管,收入远超普通工薪阶层的打工人。最出名的打工皇帝莫过于曾经传出十亿年薪的原微软中国区总裁唐骏,在遭到质疑之后他也不再打工,低调创业去了。

随着上市企业陆续披露 2024 年年报,高管过去一年的薪酬也浮出水面。在保险行业薪酬榜单上,友邦保险集团首席执行官李源祥以近 1 亿元人民币的年薪持续引发关注。

这位从中国平安转战外资巨头的 " 打工皇帝 ",其薪资水平不仅是个人价值的标尺,更折射出近几年保险行业急需战略转型和人才竞争的激烈深意。

从深耕本土市场到操盘跨国巨头,李源祥的职业生涯与友邦保险的变革轨迹交织,讨论他是否值得领 1 个小目标年薪,还需要看他上任之后为友邦做了多大的贡献。不过可以确定的是,李源祥远远高于中国同行的薪资背后,是近些年行业变迁带来的人才溢价。

打工皇帝是如何炼成的?

李源祥成为打工皇帝的过程,可以总结为其职业生涯的 " 三级跳 ":从英国保险巨头保诚集团高管到中国平安联席 CEO,再到友邦保险掌舵人。

出生于 1965 年的李源祥,毕业于剑桥大学财政金融专业,拥有北美精算师资格。自 1994 年踏入保险行业,30 年来,他的职业路径堪称保险行业 " 国际化 + 本土化 " 融合的样本。

1994 年,李源祥加入英国保诚集团,这时他可能也未曾想到自己有一天会成为行业薪资标杆。在保诚集团的十年间,李源祥历任新加坡、香港、台湾等多地高管,积累了丰富的跨文化管理经验。

在保诚集团期间,他参与设计了新加坡首个责任准备金生命表,并主导了信诚人寿的产品开发,将国际先进的保险理念与中国市场实际情况进行结合。

2004 年,李源祥加入中国平安,担任平安寿险董事长特别助理;2007 年担任平安人寿董事;2018 年,李源祥升任平安联席 CEO,分管个人客户综合金融业务,成为平安 " 人才国际化 " 战略的核心代表。

李源祥在中国平安任职期间的宣传海报|图片来自中国平安官方公众号

在中国平安期间,李源祥曾主导实施 " 二元发展 " 战略,将市场划分为经济发达的 " 一元市场 "(如北上广深)和欠发达的 " 二元市场 ",针对性制定差异化策略。

2010 年,李源祥还主导了 " 超人计划 ",通过压缩银保业务、强化个险渠道,推动平安个险规模保费在 2010 年首次超越中国人寿。该计划也被看作是中国寿险业从粗放扩张转向精细化经营的转折点。

在平安任职期间,李源祥的薪资随职位晋升增长显著:2017 年,税前薪酬 1303 万元人民币,2018 年升至 1457 万元人民币,为当年国内上市险企高管薪酬榜首。

2020 年,李源祥被友邦保险以 "2 亿元补偿金 +5000 万元年薪 " 的天价招致麾下。这一转会费创下当时行业纪录。

回溯李源祥的职场经历,可以发现他在职场的快速跃迁,来自于其深耕中国市场多年的实战经验。具备丰富的国际保险本土化改造经验,让李源祥成为连接东西方保险市场的稀缺人才。

上任前的友邦:陷入三大困境

在李源祥进入友邦保险之前,这家外资保险巨头虽保持增长势头,但也面临着明显的战略瓶颈。

据财报数据,2016 年至 2019 年,友邦保险的新业务价值从 27.50 亿美元增长至 41.54 亿美元,年化新保费从 51.23 亿美元增至 65.85 亿美元,新业务价值利润率维持在 52.8% 至 62.9% 之间。

2016 年至 2019 年,中国内地市场成为核心增长引擎:2019 年友邦中国新业务价值同比增长 27%,年化新保费提升 22%,税后营运溢利首次突破 10 亿美元。

然而,光鲜数据背后,暗藏隐忧。

在保险行业中," 新业务 " 通常指保险公司在特定时期内新承保的保险合同,这些合同带来的保费收入和利润是衡量公司业务增长潜力的核心指标。

友邦保险的新业务价值增速在李源祥上任前四年却出现一路下滑趋势。2016 年至 2019 年,友邦保险的新业务价值(NBV)增速分别为 28.0%、28.0%、22.0%、6.0%。

2016 年至 2019 年友邦保险关键指标情况|数据来自当年年报

战略瓶颈,暴露了其在制度约束、渠道结构、科技布局等方面的短板。

友邦保险在 2020 年以前以分公司形式运营,分支机构开设受严格限制。截至 2018 年,友邦保险仅在中国大陆 5 个省市设有分支机构,覆盖人口不足 2 亿。而同期,中国人寿已覆盖所有省级行政区。

这种区域限制导致友邦保险无法充分享受中国寿险市场的增量红利,2018 年其在中国内地的市场份额仅为 1.2%,远低于中国人寿的 19.2%。

2020 年第一季度,友邦保险新业务价值同比下降 27%,年化新保费减少 18%,新业务价值利润率大幅缩水 6.9%。核心市场中国内地虽贡献突出,但受疫情对线下开展业务的冲击,以及友邦保险分支机构策略对区域扩张产生限制,使得决策效率与市场响应速度滞后明显。

此时,友邦保险在科技应用、产品多元化及生态布局上也逐渐暴露短板:个险渠道依赖传统代理人模式,数字化率不足 5%,代理人规模长期维持在 5 万人左右,远低于中国平安的 140 万人、中国人寿的 160 万人。

随着人口老龄化而带来的健康养老等新兴领域,友邦保险又缺乏整合能力,未能充分响应老龄化趋势下的市场需求,与中国平安等本土巨头逐渐拉开代差。

加入友邦:破局与重构

2020 年李源祥加入友邦保险之后,针对当时困境,执行 " 分改子 "、推出科技赋能、" 生态化 " 三大战略来破局,重构友邦竞争力。

李源祥单人集团首席执行官兼总裁|截图来自友邦保险年报

2020 年 6 月,友邦人寿获批成为首家外资独资人身险子公司,彻底解决分支机构审批限制。此后四年,友邦保险中国内地分支机构从 5 家增至 11 家,覆盖经济总量超 80% 的省份,资产规模突破 3800 亿元。

" 分改子 " 的布局后,使友邦保险中国新业务价值占比从 2020 年的 35% 跃升至 2024 年的 42%,成为集团增长核心引擎。

2020 年新冠疫情的爆发对保险业线下展业造成冲击,友邦保险在疫情初期新业务价值同比下降严重。在此背景下,李源祥主导推出 AI 核保平台 " 智核宝 " 和智能理赔系统 " 智赔宝 ",其线上化服务覆盖率达 95%,将核保时效缩短 70%,理赔自动化率提升至 95%。

2024 年数据显示,友邦保险代理人产能(以人均新业务价值计)同比提升 12%,活动人力增长 11%,综合产能增幅显著。AI 核保平台 " 智核宝 " 科技投入占营收 5%,直接推动新业务价值利润率从 2020 年的 52.6% 回升至 56.1%,为行业最高。同期,中国平安、中国人寿新业务价值率分别为 31.1% 和 21.4%。

针对老龄化趋势,李源祥在任时,提出构建 " 保险 + 健康 + 养老 " 生态闭环战略,这一战略使友邦中国在健康险领域市占率提升 8%。

与微医集团合作覆盖 2000 家医院,并合作推出 " 健康管理 + 保险 " 计划,客户黏性提升 40%;在内地试点 " 养老社区 + 长期护理险 " 模式,2024 年相关产品新业务价值贡献达 15%;进行产品迭代,推出次标体重疾险 " 如意悠享 ",覆盖 120 种疾病,拉动健康险新价值增长 25%。

业绩反转与亿元年薪

据年报数据,李源祥 2024 年年薪为 1373.11 万美元(约合人民币 9938.84 万元),较 2023 年增长 2.31%。这一薪资水平远超平安联席 CEO 郭晓涛 1341.9 万元人民币,国寿董事长 700 万元人民币的薪资。

友邦保险作为外资企业,薪酬体系与国际接轨,李源祥薪资为内地同行业 7-10 倍或为正常水平。

数据显示,美国保险企业同行头部企业 CEO 年薪普遍在 1500 万 -2500 万美元,例如全球最大医疗保险企业联合健康集团 CEO,2023 年总薪酬达 2350 万美元。全球最大财险上市企业 Chubb 保险 CEO,2022 年薪酬 2515 万美元。

欧洲保险巨头薪资普遍在 800-1500 万美元,例如德国安联保险 CEO 年薪约 1680 万美元。瑞士苏黎世保险集团 CEO2024 年薪酬约为 2100 万美元。

当然看李源祥是否值得亿元薪资,还是得看其在任期间为友邦保险是否带来了业绩上的增长。

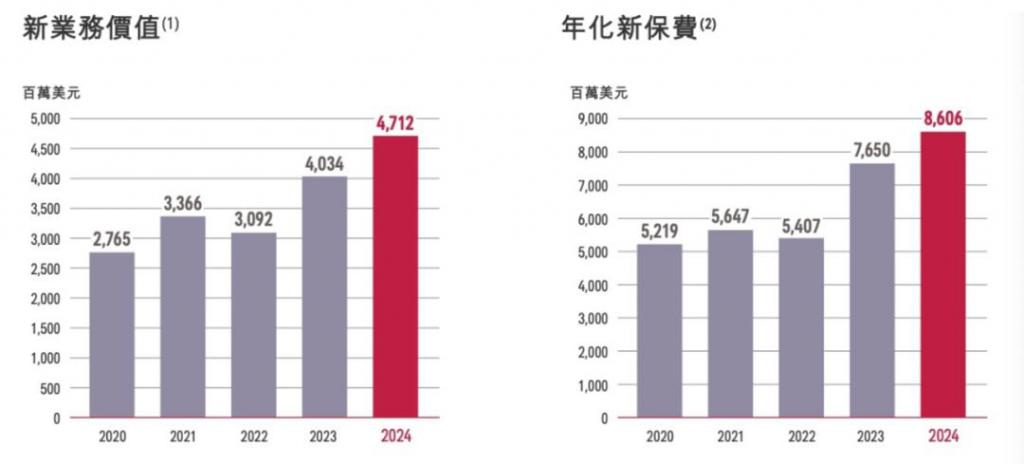

2024 年,友邦保险全年新业务价值达 47.12 亿美元,同比增长 18%,创历史新高;中国内地市场贡献 12.17 亿美元,增速达 20%。

2024 年友邦保险的保费收入也创历史新高:总加权保费收入 413.98 亿美元,同比增长 10%;中国内地市场保费规模达 98.74 亿美元,增速 15%,居全球市场之首。

盈利能力方面,2024 年友邦保险净利润 68.36 亿美元,同比增长 81.62%,投资收益回升与成本优化成为核心驱动力。

李源祥的薪资构成中,花红和股份支付合计 1092 万美元,约合 7803 万人民币,即 80% 为浮动收益,2024 年友邦保险净利润、新业务价值均创历史新高,其薪酬与业绩弹性匹配度较高。

对比 2020 年李源祥上任初期,友邦保险中国内地新业务价值实现从 9.68 亿美元到 12.17 亿美元的跨越,年化新保费从 11.97 亿美元增至 24.6 亿美元,集团整体新业务价值从 27.65 亿美元至 47.12 亿美元,年化保费 52.19 亿美元至 86.06 亿美元。

2020 年至 2024 年新业务以及年化新保费情况|截图来自友邦保险 2024 年报

业绩上的增长不仅验证了其战略正确性,更直接回应了 " 亿元年薪是否物有所值 " 的质疑。

结语

李源祥的亿元年薪,本质上是保险行业转型期的 " 人才溢价 ",是市场对其战略预判能力、资源整合能力、价值创造能力的综合定价。

在任期间利用自己的中国本土化市场经验,执行推动中国内地市场的 " 分改子 ",解决扩张难题;通过科技赋能重构运营模式、生态化战略抢占蓝海市场,三招改革措施将友邦保险从传统险企转型为科技驱动的综合性金融集团。

这场豪赌的回报数据早已证明,在战略转型的关键窗口期,顶级人才的价值杠杆,远高于账面薪资。或许正如友邦董事会在聘任声明中所言:" 我们购买的不是过去的经验,而是未来的可能性。" 而李源祥用四年时间,让这种可能性照进了现实。