{kind=link}

预见2025:《2025年中国餐饮配送机器人行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:九号公司 ( 689009 ) 、亿嘉和 ( 603666 ) 、科沃斯 ( 603486 ) 等

本文核心数据:餐饮配送机器人行业规模 ; 餐饮配送机器人竞争格局 ; 餐饮配送机器人发展前景

行业概况

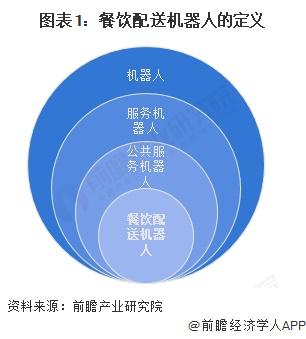

1、 定义

机器人分为工业机器人、服务机器人、特种机器人。其中,服务机器人是指除工业机器人以外、用于非制造业并服务于人类的各种机器人,分为个人 / 家用服务机器人和公共服务机器人,餐饮配送机器人属于公共服务机器人。

餐饮配送机器人,是指从事送餐、回盘及接待等工作的商业服务机器人,应用于餐饮等商业场景,具备自动驾驶、语音交互等功能,同时能够满足大重量食品及餐具的承载需求。

2、 产业链剖析:产业链较长且各环节联系紧密

餐饮配送机器人产业链的上游环节包括零部件和软件系统,其中零部件包括减速器、伺服电机、控制器、传感器等,软件系统包括操作系统、语音交互、图像识别等 ; 产业链中游是餐饮配送机器人的生产制造环节 ; 产业链下游是餐饮配送机器人的应用领域,涉及餐饮、酒店等餐饮场景。

餐饮配送机器人产业链上游零部件领域代表性供应商主要包括寒武纪、商汤科、ABB、Intel 等 ; 软件系统代表性企业包括天奇股份、科大讯飞、广州联胜等 ; 中游餐饮配送机器人研发、生产企业包括穿山甲机器人、普渡科技、擎朗智能、猎户星空等 ; 下游餐饮配送机器人企业代表性应用企业包括肯德基、麦当劳、海底捞等连锁餐饮企业,也包括维也纳、汉庭等酒店。

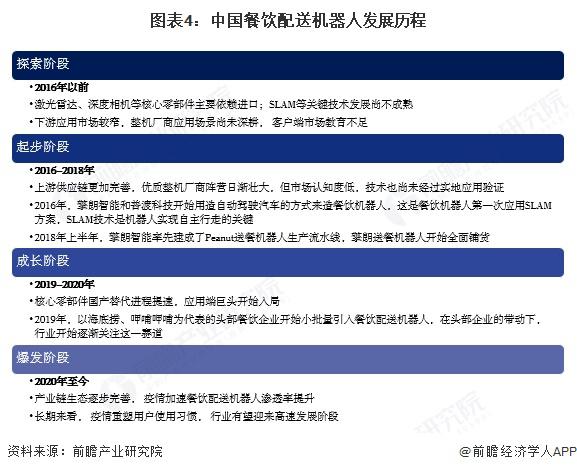

3、 行业发展历程:商业化应用步伐不断加快

我国餐饮配送机器人行业起步较晚,初期激光雷达、深度相机等核心零部件主要依赖进口,SLAM 等关键技术发展水平也较低。近年来,随着核心硬件国产化进程的提速,以及智能关键技术加速迭代升级,餐饮配送机器人商业化应用步伐不断加快 ; 同时随着应用端巨头开始入局、疫情加速数字化变革,餐饮配送机器人行业价值不断凸显,渗透率加速提升,行业目前已进入高速发展阶段。

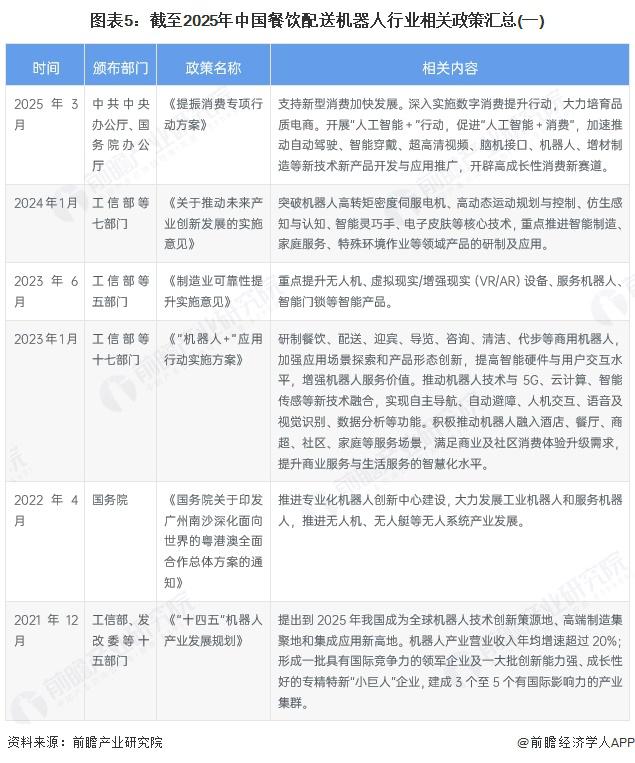

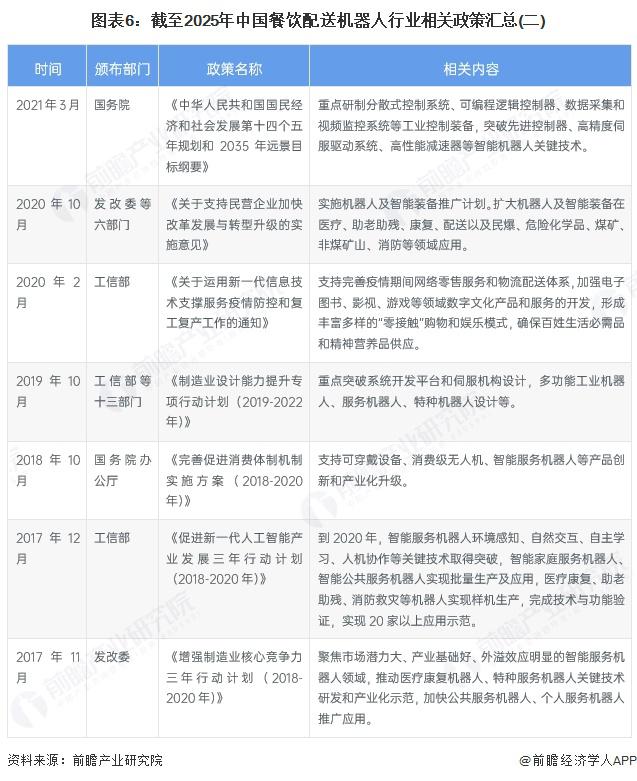

4、 行业政策方向:加速餐饮配送机器人应用推广

餐饮配送机器人隶属于机器人产业中的细分行业,其政策发展历程主要跟随机器人产业的宏观政策发展。近年来,政府采取了一系列政策措施来支持餐饮配送机器人行业的发展,如支持机器人技术的研发和应用、大力发展机器人新兴产业等,相关政策法规及主要内容如下表所示:

行业发展现状

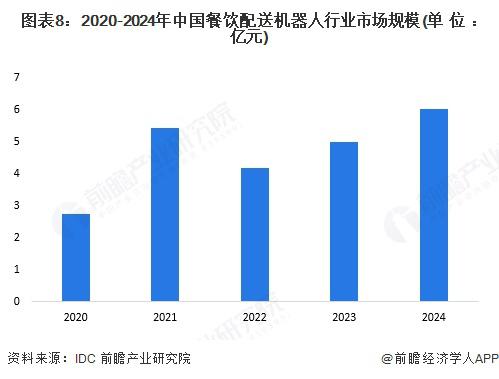

1、我国餐饮配送机器人市场规模快速增长

近年来,中国餐饮配送机器人应用场景不断增多,市场需求快速增长,再叠加新冠疫情的影响因素,国内餐饮配送机器人市场规模实现快速增长,从 2020 年的 2.76 亿元增长至 2023 年的 5 亿元,年均复合增速达到 21.9%。据 IDC 发布的《商用服务机器人中国市场份额,2023》,2023 年,中国商用服务机器人整体规模约 13.8 亿元,相比 2022 年增长 17.6%,其中餐饮配送机器人市场规模约 5 亿元,同比增长 19.3%,略高于商用服务机器人整体市场规模增速。前瞻初步估计,2024 年中国餐饮配送机器人市场规模约为 6.03 亿元。

2、我国服务机器人产量迅猛增长

近年来国内服务机器人产量迅猛增长。根据国家统计局披露的数据,2020-2024 年,中国服务机器人产量波动增长,其中 2021 年是中国服务机器人产业爆发式增长的一年,全年产量达到 921.44 万台,同比增长 48%。2024 年,全国服务机器人产量为 1051.93 万台,同比增长 34.29%,产量创历史新高。2025 年 1-3 月,全国服务机器人产量达到 260.44 万台,同比增长 2.2%。

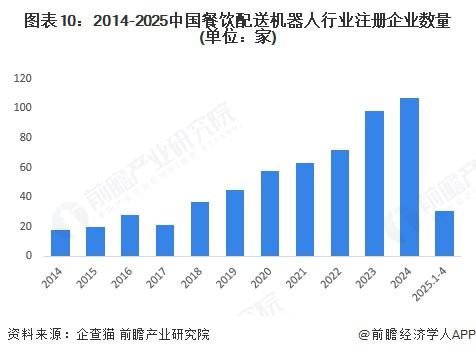

3、我国餐饮配送机器人行业企业注册数量持续增长

在企查猫中以 " 餐饮机器人 " 为关键词,筛选范围为 " 企业名称、经营范围、品牌 / 产品、企业简介 ",行业筛选为 " 制造业 ",企业登记状态为 " 存续 / 在业 ",统计时间截至 2025 年 4 月 19 日。2014-2024 年,我国餐饮配送机器人行业新注册企业数量波动增长。截至 2025 年 4 月 19 日,中国餐饮配送机器人行业企业累计共有 713 家,其中 2024 年新注册企业数量达到高峰,为 107 家。

行业竞争格局

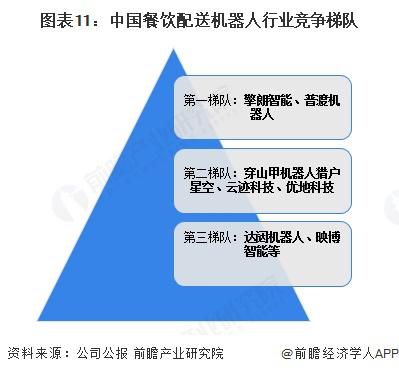

1、竞争梯队:擎朗智能、普渡机器人地位领先

中国餐饮配送机器人市场中,擎朗智能、普渡机器人以多年行业积累依然保持着市场领先的地位,位列行业前两名。穿山甲机器人展现了快速增长,占据一定市场份额,猎户星空等发展也较快。云迹科技、优地科技持续深耕酒店领域,获得快速业绩增长,位于市场前列。

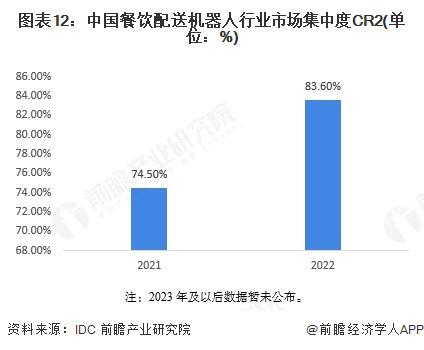

2、行业集中度:行业集中度较高,头部效应明显

IDC 发布《商用服务机器人中国市场份额,2022》报告显示,2022 年中国餐饮配送机器人市场集中度 CR2 进一步提升到 83.6%,较 2021 年提升约 9.1%,行业头部效应更加明显。

注:2023 年及以后数据暂未公布。

行业发展前景及趋势预测

对于经营者来说,理想的机器人产品应可以同时解决该服务场景中的各环节自动化需求,而不是为了解决单一需求而不得不去购买多类型产品 ; 只有当产品可以实现足够的功能融合,机器人对人类劳动力的替代效果才能更有效率地显现。同时,仅突破技术难题对于商用服务机器人的应用落地是不足的,其 " 人力替代 "、" 降本增效 " 的核心价值必须通过成本可控来实现。因而从整体来看,未来餐饮场所经营者需要的餐饮配送机器人将是融合多种功能且具有足够性价比的机器人产品。

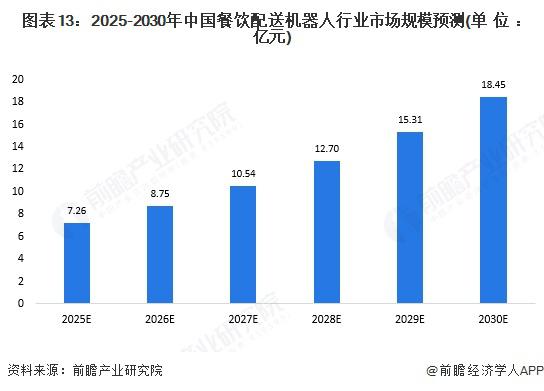

伴随着行业技术提升,餐饮配送机器人成本和价格将逐渐下降,市场应用有望快速渗透到各大商用场景,中国餐饮配送机器人市场发展潜力较大,行业仍将继续保持持续、快速的发展势头,预计到 2030 年我国餐饮配送机器人市场规模将突破 18 亿元,2025-2030 年复合增速达到 20.5%。

更多本行业研究分析详见前瞻产业研究院《中国餐饮配送机器人行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO 咨询 / 募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人 APP】,还可以与 500+ 经济学家 / 资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫 APP】,性价比最高功能最全的企业查询平台。